आधुनिक जीवन की भागदौड़ के बीच कभी-कभार किसी ज़िम्मेदारी को भूल जाना आम बात है. ये भूल आपके इंश्योरेंस प्रीमियम के पेमेंट को लेकर भी हो सकती है.

हममें से ज़्यादातर लोग इंश्योरेंस की अहमियत जानते हैं, लेकिन हर मामले में ऐसा नहीं है. यही वजह है कि टर्म इंश्योरेंस के ज़रिये अपने परिवार की सुरक्षा की बात हो या हेल्थ कवरेज के साथ ख़ुद अपनी की सुरक्षा का मामला, इसमें अक्सर चूक हो जाती है. मगर तब क्या होता है जब आप प्रीमियम जमा करने से चूक जाते हैंं? ये ऐसा सवाल है जो कई लोगों के मन में रहता है. आइए इसका जवाब जानते हैं.

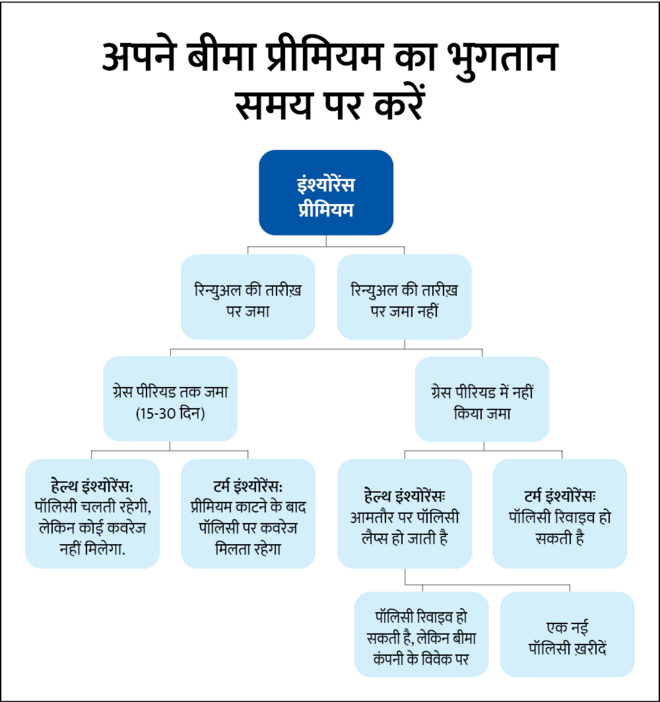

ग्रेस पीरियड क्या होता है

जब आप अपना प्रीमियम जमा करना भूल जाते हैं, तब ग्रेस पीरियड (grace period) ही है, जो आपकी पॉलिसी को बचाता है. आमतौर पर, मंथली प्रीमियम पेमेंट के लिए 15 दिन और तिमाही, छमाही या सालाना क़िश्तों के मामले में 30 दिन का ग्रेस पीरियड होता है. आप इस समय के भीतर अपने छूटे हुए प्रीमियम का भुगतान कर सकते हैं.

हेल्थ इंश्योरेंस का ग्रेस पीरियड

ग्रेस पीरियड के दौरान आपकी पॉलिसी तुरंत ख़त्म नहीं होती, लेकिन प्रीमियम का पेमेंट होने तक कवरेज अधर में लटका रहता है. आपके इंश्योरेंस के फ़ायद तो बने रखते हैं, जिसमें पहले से मौजूद बीमारियों का कवरेज शामिल होता है, लेकिन किसी भी इंश्योरेंस बेनेफ़िट का दावा तभी किया जा सकता है जब बक़ाया प्रीमियम चुका दिया जाए.

हालांकि, अगर आप ग्रेस पीरियड के भीतर अनपेड प्रीमियम (unpaid premium) का भुगतान नहीं कर पाते हैं, तो आपका हेल्थ इंश्योरेंस रद्द माना जाता है. ऐसी स्थिति में, आपको एक नई स्वास्थ्य बीमा पॉलिसी ख़रीदनी होगी और एक बार फिर वेटिंग पीरियड से गुज़रना होगा.

ये भी पढ़िए- क्या ULIP की जगह इक्विटी फ़ंड + टर्म प्लान लेना सही होगा?

ये भी हो सकता है कि कुछ बीमा कंपनियां केवल ख़ास अनुरोध और शर्त के तहत ही आपकी पॉलिसी को दोबारा शुरू करने पर विचार करें. ये बीमा कंपनियों के विवेक पर होता है और इसमें दोबारा रिस्क का आकलन करना भी शामिल हो सकता है.

टर्म इंश्योरेंस का ग्रेस पीरियड

ग्रेस पीरियड के दौरान आपका बीमा कवरेज बरक़रार रहता है. लेट फ़ीस से बचने के लिए इस समय सीमा के भीतर अपने प्रीमियम का भुगतान करने की सलाह दी जाती है. अगर आप इससे चूक जाते हैं, तो आपके पास अपनी पॉलिसी को फिर से चालू करने का मौक़ा होता है.

आप पॉलिसी के नियमों और शर्तों में बताई गई अवधि के भीतर पॉलिसी को दोबारा शुरू (revive) कर सकते हैं. हालांकि (हमारी जांच के मुताबिक़), ICICI और मैक्स लाइफ़ जैसी कुछ प्रमुख बीमा कंपनियों कहती हैं कि पॉलिसी को पहले अनपेड प्रीमियम की तय तारीख़ से लेकर, पॉलिसी के टर्मिनेशन की तारीख़ तक पांच साल के भीतर दोबारा शुरू या रिवाइव किया जा सकता है.

लेकिन, ये ध्यान रखना चाहिए कि एक ख़त्म (lapse) हो चुकी पॉलिसी को दोबारा शुरू करने में लेट फ़ीस के साथ बाक़ी बचे प्रीमियम (overdue premium) का भुगतान करना, और फिर से रिस्क का आकलन (underwriting) से गुज़रना शामिल होता है, जो संभावित तौर पर आपके प्रीमियम और कवरेज पर असर डाल सकता है.

नोट: ग्रेस पीरियड के दौरान बीमाधारक की मृत्यु की दुखद घटना के मामले में, बीमा कंपनी पॉलिसी के तहत दिए गए लाभ से बक़ाया प्रीमियम काट लेगी. इसे एक बड़ा रिमाइंडर समइिए कि जिस सुरक्षा के लिए आपने पॉलिसी ली ती वो सुरक्षा बनी हुई है, लेकिन ग्रेस पीरियड के भीतर ही प्रीमियम जमा करना समझदारी होती है.

अगर ये तरीक़े अपनाए तो प्रीमियम से कभी नहीं चूकेंगे

अब बात करते हैं कि आप समय पर प्रीमियम भुगतान कैसे पक्का कर सकते हैं और अपनी वित्तीय सुरक्षा कैसे जारी रख सकते हैं?

डेट ट्रैकिंग: निर्धारित तारीख़ों के बारे में सतर्क रहने के लिए रिमाइंडर सेट करें. ज़्यादातर बीमा कंपनियां समय पर रिमाइंडर की सेवा उपलब्ध करती हैं, और अगर आप तारीख़ भूल जाते हैं, तो वे छूट का समय बढ़ा देती हैं.

ऑटोमैटिक पेमेंट: सीमलेस प्रीमियम पेमेंट पक्का करने के लिए अपने बैंक के साथ ऑटोमेटिक पेमेंट शुरू करने के बारे में सोचें. हालांकि ये टर्म इंश्योरेंस के लिए सुविधाजनक है, स्वास्थ्य बीमा के लिए नए बैंक आदेश की ज़रूरत हो सकती है क्योंकि उम्र जैसे मापदंडों के आधार पर इसका प्रीमियम हर साल बदलता है.

याद रखें: टर्मिनेट हो चुकी टर्म पॉलिसी को रिवाइव किया जा सकता है, लेकिन हो सकता है कि शर्तें आपके अनुकूल नहीं हों. अगर हालात आपके ख़िलाफ़ हैं, तो कवरेज लगातार जारी रखने के लिए एक नई टर्म पॉलिसी ख़रीदने के बारे में सोचें. ऐसा करने से आपकी वित्तीय सुरक्षा को बरक़रार रखती हैं. प्रीमियम का भुगतान ग्रेस पीरियड के भीतर ही करें क्योंकि आपके इसकी ज़रूरत मुश्किल वक़्त में ही होगी और यही इसका मक़सद भी है.

ये भी पढ़िए- Life Insurance कवर कैसे बढ़ाएं?