पैरासिटामोल 70 साल से भी ज़्यादा समय से हमारा बुख़ार दूर कर रही है. लेकिन लगता है कि " ग्रैन्यूल्स इंडिया " को अब ख़ुद बुख़ार आ गया है, और बुख़ार भी ऐसा जिसका तुरंत कोई इलाज दिखाई नहीं देता है.

पिछले 12 महीनों में इसका नेट प्रॉफ़िट साल-दर-साल 22 प्रतिशत कम हुआ है. ख़ासतौर पर, इसका ऑपरेटिंग मार्जिन FY2018 के बाद से अपने सबसे निचले स्तर पर पहुंच गया है. इसके अलावा, सितंबर 2023 को ख़त्म हुई छमाही में, ऑपरेशन से कैश-फ़्लो में सालाना आधार पर -(year-on-year) 91 प्रतिशत की गिरावट आई है.

ऑपरेशन से जुड़ी दिक्कतों का फ़ाइनेंशियल्स पर दिख रहा असर

मौजूदा फ़ाइनेंशियल ईयर में कंपनी के प्रॉफ़िट को झटका लगा है.

| TTM FY24 | TTM FY23 | |

|---|---|---|

| रेवेन्यू (करोड़ ₹) | 4,526 | 4,346 |

| PAT (करोड़ ₹) | 395 | 508 |

| CFO (करोड़ ₹)* | 36 | 398 |

| PAT मार्जिन (%) | 8.7 | 11.7 |

|

दिसंबर 2024 और दिसंबर 2023 तक TTM. *सितंबर 2022 तक और सितंबर 2023 तक छह महीनों के दौरान CFO (कैश फ़्लो फ्रॉम ऑपरेशन्स). |

||

हालांकि, पुराने आंकड़े कुछ और ही कहानी कह रहे हैं. FY13 और FY23 के बीच, ग्रैन्यूल्स इंडिया ने सालाना रेवेन्यू और प्रॉफ़िट आफ़्ट टैक्स (PAT) में क्रमशः क़रीब 19 और 32 प्रतिशत की बढ़ोतरी दर्ज की.

परफ़ॉर्मेंस में अचानक आए इस बड़े बदलाव ने हमें चौंका दिया. इसलिए हमने गहराई से जानने और ये पता लगाने का फ़ैसला किया कि इस फ़ार्मा दिग्गज के साथ दिक़्क़त क्या है. इससे पहले कि हम गहराई में उतरें, आइए पहले ये जान लें कि ग्रैन्यूल्स इंडिया कंपनी क्या करती है.

कंपनी के बारे में

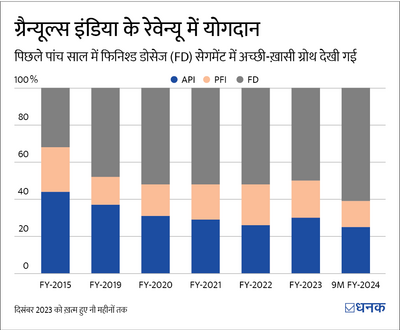

ग्रैन्यूल्स APIs बनाने में माहिर हैं. APIs वे तत्व हैं जो दवाओं को असरदार बनाते हैं. APIs के अलावा, ये कंपनी फ़ार्मास्युटिकल फ़ॉर्मूलेशन इंग्रेडिएंट्स (PFIs) बनाती है, जिन्हें APIs के साथ मिलाकर दवाओं का उत्पादन किया जाता है. साथ ही, ग्रैन्यूल्स जेनेरिक दवाओं की तैयार ख़ुराक/ फ़िनिश्ड डोज़ (FD) भी बनाती है.

ये कंपनी आमतौर पर इस्तेमाल किए जाने वाले पांच जेनेरिक तत्वों पर मुख्य रूप से काम करती है, जिन्होंने FY2023 में इसके कुल रेवेन्यू में 84 फ़ीसदी योगदान दिया, जिसमें अकेले पैरासीटामोल का योगदान 45 फ़ीसदी रहा.

ये भी पढ़िए- निवेश से पहले कैसे रिसर्च करें स्टॉक्स?

जैसा कि अब आप जान गए हैं कि कंपनी क्या करती है, तो आइए जानें कि पिछले 12 महीनों में इसकी ग्रोथ किस वजह से रुकी.

चुनौती भरा कारोबारी माहौल

APIs के उत्पादन में इस्तेमाल किए जाने वाले ज़रूरी रॉ-मैटेरियल की घटती क़ीमत ने दवाओं की क़ीमतों को कम कर दिया है, जिसका सीधा असर कंपनी के रेवेन्यू पर पड़ रहा है. इसके अलावा, अमेरिकी और यूरोपीय मार्केट में जेनेरिक दवा के सेगमेंट में क़ीमतों में गिरावट आने से कंपनी का प्रॉफ़िट मार्जिन कम हो गया है, क्योंकि इस सेगमेंट ने TTM आधार पर कंपनी के कुल रेवेन्यू में लगभग 80 फ़ीसदी का योगदान दिया है.

ऑपरेशन से जुडी चुनौतियां

ग्रेन्यूल्स इंडिया को FY24 की पहली तिमाही में साइबर सुरक्षा से जुड़ी दिक़्क़तों का सामना करना पड़ा, जिससे लगभग पूरे एक महीने तक कंपनी की कुछ मैन्यूफैक्चरिंग लाइनों में उत्पादन में खलल पड़ा. नारीजा ये हुआ कि सालाना आधार पर रेवेन्यू और PAT में क्रमशः 3 और 63 फ़ीसदी की गिरावट आई. PFI सेगमेंट का सबसे ज़्यादा असर पड़ा, क्योंकि इस सेगमेंट के रेवेन्यू में साल-दर-साल आधार पर 37 फ़ीसदी की गिरावट आई.

उत्पादन में देरी ने दूसरी तिमाही के आंकड़ों पर असर डाला, क्योंकि कंपनी को कई ऑर्डर में देरी का सामना करना पड़ा और कुछ ऑर्डर कैंसिल भी हुए. यहां तक कि कंपनी को ₹21 करोड़ का जुर्माना भी भरना पड़ा. ऑपरेशन संबंधी ग़लतियों से इन्वेंट्री और देनदारी दोनों बढ़ गई, जिससे इसका CFO (कैश फ़्लो फ्रॉम ऑपरेशन्स) लगभग 91 फ़ीसदी तक कम हो गया (सितंबर 2023 तक).

हालांकि, Q3 में ग्रैन्यूल्स इंडिया के रेवेन्यू और प्रॉफ़िट में मामूली बढ़त देखी गई.

ये भी पढ़िए- आपको वैल्यू रिसर्च स्टॉक रेटिंग क्यों चुननी चाहिए

आगे का रास्ता

ग्रेन्यूल्स को इस FY में कई दिक़्क़तों का सामना करना पड़ा है. दिसंबर 2023 को ख़त्म होने वाले नौ महीनों के दौरान API और PFI क़ारोबार में गिरावट आई है. हालांकि, इन सभी चुनौतियों के बावजूद, कंपनी में कुछ सकारात्मक चीजें हुई हैं; दिसंबर 2023 को ख़त्म होने वाले नौ महीनों के दौरान इसने डबल-डिज़िट वॉल्यूम ग्रोथ हासिल की है. इसके अलावा, इसी अवधि में इसके तैयार ख़ुराक के सेगमेंट में 23 फ़ीसदी की बढ़ोतरी हुई है.

अगर कंपनी का लॉन्ग-टर्म नज़रिया देखा जाए, तो ये अपने प्रोडक्ट पोर्टफ़ोलियो और तैयार ख़ुराक की क्षमता को बढ़ाना चाहती है. साथ ही, सप्लायर पर निर्भरता कम करने और बैकवर्ड इंटीग्रेशन हासिल करने के लिए अपने रॉ मैटेरियल की सोर्सिंग में सुधार करना चाहती है. इसलिए, इसने पिछले दो FYs में इस पर लगभग ₹800 करोड़ ख़र्च किए हैं, और FY24 और FY25 में ₹1,000 करोड़ ख़र्च करने की योजना बनाई है.

अगर तैयार ख़ुराक की बात करें, तो कंपनी को अमेरिका, यूरोप और कनाडा के मार्केट में इनकी टेस्टिंग को लेकर कई नई मंजूरियां मिली हैं, और कंपनी FY2025 में इन उत्पादों को बेचना शुरू कर देगी. इसके अलावा, ग्रैन्यूल्स तैयार ख़ुराक के सेगमेंट में अपनी क्षमता को 30 फ़ीसदी तक बढ़ाने के लिए एक नया प्लांट बना रही है, जो FY2025 की दूसरी छमाही में कमर्शियल प्रोडक्शन शुरू करेगा.

इसके साथ ही, कंपनी PAP और DCDA (पैरासिटामोल और डाइबिटीज़ की दवाओं के लिए प्रमुख API सामग्री) के उत्पादन के लिए दो प्लांट बना रही है. इस कदम से बैकवर्ड इंटीग्रेशन हासिल करने और प्रॉफ़िट मार्जिन को बढ़ाने के लिए सप्लाई चेन में गहराई से उतरने में मदद मिलेगी. कंपनी को FY2025 के आख़िर तक दोनों प्लांट में प्रोडक्शन शुरू होने की उम्मीद है.

निराशाजनक परफ़ॉरमेंस के बावजूद, मार्केट कंपनी पर मेहरबान रहा है. पिछले साल स्टॉक की क़ीमत 66 फ़ीसदी बढ़ी है, और ये 28.5 के P/E (1 मार्च, 2024 तक) पर कारोबार कर रहा है, जो इसके पांच साल के औसत (15.7) से कहीं ज़्यादा है. हालांकि, ये देखना अभी बाकी है कि कंपनी अपने capex प्लॉन को सफलता से आगे बढ़ा पाती है या नहीं.

ये भी पढ़िए- Mutual Funds: क्या 'Direct' फ़ंड 'Regular' से ज़्यादा पैसा बनाते हैं?