भले ही QSR (क्विक सर्विस रेस्टोरेंट) सेक्टर मौजूदा समय में ऊंची महंगाई दर से जूझ रहा है, कोविड के बाद मांग में कमी और क्षेत्रीय खिलाड़ियों से प्रतिस्पर्धा, वेस्टलाइफ़ फ़ूडवर्ल्ड (West Life Foodworld) - दो दक्षिणी और पश्चिमी भारत में मैकडॉनल्ड्स फ्रेंचाइज़ी का संचालक है, वह लचीला बना हुआ है.

सबसे आगे बर्गर

वेस्टलाइफ़ ने स्थापित प्रतिस्पर्धियों के मुक़ाबले में वित्त वर्ष 24 के पहले नौ महीनों में सबसे लचीला प्रदर्शन दर्ज किया है

| कंपनी | वर्ष-दर-वर्ष राजस्व वृद्धि (%) | साल-दर-साल परिचालन लाभ वृद्धि (%) |

|---|---|---|

| सफ़ायर फ़ूड्स इंडिया (पिज्ज हट और केएफसी) | 15 | -13 |

| देवयानी इंटरनेशनल (पिज़्ज़ा हट और केएफ़सी) | 12 | -29 |

| जुबिलेंट फ़ूडवर्क्स (डोमिनोज़) | 5 | -26 |

| रेस्टोरेंट ब्रांड्स एशिया* (बर्गर किंग) | 19 | 11 |

| वेस्टलाइफ फ़ूडवर्ल्ड (मैकडॉनल्ड्स) | 14 | -7 |

| *कंपनी के घाटे में कमी देखी गई (परिचालन और शुद्ध दोनों स्तरों पर)। | ||

बर्गर के रेस्टोरेंट मज़बूत बने हुए हैं

वेस्टलाइफ़ ने, स्थापित प्रतिस्पर्धियों के मुक़ाबले वित्त-वर्ष 24 के पहले नौ महीनों में सबसे लचीला प्रदर्शन दर्ज किया है

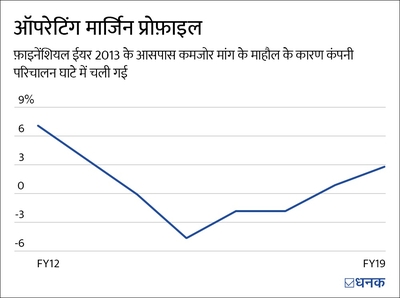

वेस्टलाइफ़ फ़ूडवर्ल्ड: दोबारा चौकन्ना है

1996 से भारत में काम कर रही वेस्टलाइफ़ कमज़ोर मांग से हमेशा अछूती रही हो, ऐसा नहीं है.

वित्त-वर्ष 2013 में, कंपनी की वित्तीय हालत बढ़ती महंगाई दर, कमज़ोर कंज्यूमर सेंटीमेंट और, परिणामस्वरूप, हाई स्ट्रीट और मॉल में कम कस्टमरों की वजह प्रभावित हुई थी. इसका नतीजा हुआ कि उसके स्टोरों से प्रोडक्शन कम हो गया और कंपनी ऑपरेशन घाटे में चले गए.

हालांकि, कंपनी ने 2016 में एक रणनीतिक बदलाव शुरू किया. इसने स्टोर लेआउट की फिर से कल्पना करके, नए प्रोडक्ट्स को पेश करके और ऑफ़-प्रिमाइसेस सेल्स से अपने पिछड़ रहे बिज़नस को दोबारा ज़िंदा करने के लिए अलग-अलग रणनीतियों को लागू किया.

इसके द्वारा की गई रणनीतिक पहल नीचे दी गई हैं:

-

मैककैफ़े क्रांति:

अपनी वैश्विक क़ामयाबी से प्रेरित होकर, वेस्टलाइफ़ ने 2013 में भारत में मैककैफे़ की शुरुआत की. ये एक प्रीमियम (और हाई-मार्जिन वाला) बेवरेज ब्रांड (पेय) है, जो कैपचीनो, लाते, आइस्ड मोका से लेकर फ़्रैपे तक, ख़ास तरह की कॉफ़ी पेश करता है.

इसके अलावा, कंपनी ने अपने मेन्यू में अलग तरह के मीठे खाने भी शामिल किए, जिससे उसके हाई-मार्जिन वाला प्रोडक्ट पोर्टफ़ोलियो और बढ़ा.

इस क़दम से इसके मेन्यू में डाइवर्सिटी आई और नए कस्टरमर आकर्षित हुए. इसके अलावा, इसने कुल रिवेन्यू में मीठे (dessert) और पेय पदार्थों (मैककैफ़े सहित) की हिस्सेदारी साल 2014 में 11 प्रतिशत से बढ़ाकर 2023 में 27 प्रतिशत करने में मदद की.

ऑपरेटिंग एफ़िशिएंसी को लेकर, मैककैफ़े के एक स्टोर की बिक्री का क़रीब 12 प्रतिशत देती है, जबकि स्टोर के ख़र्च के लिए सिर्फ़ 5 प्रतिशत की ज़रूरत होती है.

ये भी पढ़िए- आपका पहला Mutual Fund कैसा हो

-

डिजिटल को अपनाना:

ऑनलाइन फ़ूड डिलीवरी प्लेटफ़ॉर्म का आना वेस्टलाइफ़ और पूरे रेस्टोरेंट सेक्टर के लिए वरदान साबित हुआ अपनी मैकडिलीवरी सेवा और अलग अलग ऑनलाइन फ़ूड डिस्ट्रीब्यूशन प्लेटफार्मों के साथ गठजोड़ के ज़रिए, कंपनी ने साल 2016 से साल 2023 तक औसत स्टोर बिक्री में 51 प्रतिशत की भारी बढ़त देखी.

इसने स्टोर्स के अंदर सेल्फ़-ऑर्डरिंग कियोस्क भी पेश किए. ये पहल, कस्टमर को आसान लगने वाला अनुभव देती है और बढ़े हुए ऑर्डर की वजह से बिक्री को बढ़ाने में मदद करती है. वेस्टलाइफ़ के मैनेजमेंट ने कहा कि ये सेगमेंट बढ़ने वाली निवेशित पूंजी पर 30-35 प्रतिशत रिटर्न पैदा करता है. -

दक्षिणी फ़ोकस:

भारत के दक्षिणी राज्य (जहां मैकडॉनल्ड्स अपनी फ़्रेंचाइज़ी ऑपरेट करता था) कंपनी के लिए बिज़नस लाने में पिछड़ रहे थे. इस समस्या से निपटने के लिए, वेस्टलाइफ़ ने सेक्टर में मुख्य रूप से मांसाहारी आबादी को सर्व करने के लिए चिकन के व्यंजनों की शुरुआत की.

इसने फ़्राइड चिकन लॉन्च किया, जिससे दक्षिणी क्षेत्र में बिक्री 8 प्रतिशत बढ़ गई. कंपनी के मैनेजमेंट का मानना है कि आगे चलकर वो दक्षिण के ₹4,000-5,000 करोड़ के फ़्राइड चिकन बाज़ार से अच्छी खासी हिस्सेदारी हासिल की जा सकती है.

इन सभी कोशिशों से वेस्टलाइफ़ को अपनी संघर्षपूर्ण स्थिति से उबरने और आज के माहौल में अपना प्रदर्शन बनाए रखने में मदद मिली है.

वेस्टलाइफ़ की वापसी

हाल के वर्षों में कंपनी की रणनीतियों ने उसे वापस लौटने में कैसे मदद की है

| मेट्रिक | FY16 | FY23 |

|---|---|---|

| रेवेन्यू (करोड़₹) | 830 | 2278 |

| स्टोर गिनती | 236 | 357 |

| पिछले 5 साल का औसत SSSG (%) | 0 | 22.8 |

| ASS (करोड़₹) | 3.9 | 6.6 |

| ऑपरेटिंग प्रॉफ़िट मार्जिन (%) | 1.8 | 9.7 |

| कर बाद प्रॉफ़िट (करोड़ ₹) | -20* | 149 |

| ROE (%) | -3.8* | 20 |

| *असाधारण लाभ को छोड़कर; ASSG: समान स्टोर बिक्री वृद्धि; ASS: औसत स्टोर बिक्री | ||

विरोधी तर्क

लेकिन वेस्टलाइफ़ के लिए ये कर पाना आसान नहीं है.

एक और फ़ास्ट फ़ूड ज्वाइंट धीरे-धीरे उभर रहा है: रेस्तरां ब्रांड्स एशिया , जिसे पहले बर्गर किंग इंडिया के नाम से जाना जाता था. विडंबना ये है कि 2014 में ऑपरेशन शुरू करने वाली इस युवा QSR चेन ने वेस्टलाइफ़ की कुछ रणनीतियों की नक़ल करके बिक्री में प्रभावशाली बढ़ोतरी की है और प्रति-स्टोर ऑपरेटिंग मार्जिन दर्ज किया है.

नए खिलाडियों ने स्थापित चेनों को छोड़ा पीछे

प्रति-स्टोर मेट्रिक्स में अग्रणी होकर बर्गर किंग ने अपने प्रतिस्पर्धियों से बढ़त बना ली है

| ब्रांड | समान स्टोर बिक्री वृद्धि (%) | रेस्तरां परिचालन मार्जिन में परिवर्तन (%)* |

|---|---|---|

| मैकडॉनल्ड्स (वेस्टलाइफ़ फूडवर्ल्ड) | 0 | -0.3 |

| डोमिनोज़ (जुबिलैंट फ़ूडवर्क्स) | -1.8 | (2.7)** |

| पिज़्ज़ा हट (देवयानी इंटरनेशनल) | -9.8 | -8.1 |

| KFC (देवयानी इंटरनेशनल) | -3.9 | -1.4 |

| पिज़्ज़ा हट (नीलम फूड्स) | -16 | -7.1 |

| KFC (सैफायर फूड्स) | -1 | 0.5 |

| बर्गर किंग (रेस्तरां ब्रांड्स एशिया) | 3.2 | 2.4 |

| FY24 की पहली छमाही के लिए डेटा. *पोस्ट इंड AS 116; **EBITDA मार्जिन का उपयोग रेस्टोरेंट परिचालन मार्जिन की गणना के लिए उपलब्ध अपर्याप्त डेटा के रूप में किया जाता है | ||

इसके अलावा, वेस्टलाइफ़ के रॉयल्टी भुगतान में साल 2026 से सालाना 50-75 बेसिस प्वाइंट की बढ़ोतरी होने वाली है (मौजूदा स्तर बिक्री पर 4.5 प्रतिशत है), जो कंपनी के मार्जिन पर असर डाल सकती है. कंपनी का लक्ष्य लागत बचत और बेहतर ऑपरेटिंग लेवरेज पर ध्यान बढ़ाकर इससे निपटना है.

प्रतिकूल परिस्थितियों के बावजूद, वेस्टलाइफ़ की बदलाव की कहानी रणनीतिक योजना की शक्ति के लिए एक आदर्श है.

ये भी पढ़िए- KFC के इन दोनों दिग्गजों के मुनाफ़े में इतना फ़र्क़ क्यों?