AI-generated image

AI-generated image

एक अच्छी शुरुआत, आधी लड़ाई जीत लेने के बराबर होती है. नेशनल पेंशन सिस्टम (NPS) पर भी ये बात लागू होती है. ये एक ऐसा निवेश है जो आपको रिटायरमेंट के लिए पूंजी जोड़ने में मदद करता है. NPS सब्सक्राइब करते समय आपको निवेश के दो विकल्प दिए जाते हैं: ऑटो या एक्टिव. तो, इन दोनों में से आपको कौन सा विकल्प चुनना चाहिए? कौन सा विकल्प बेहतर है जो आपको लॉन्ग-टर्म में ज़्यादा पूंजी जोड़ने में मदद करेगा? आइए गहराई से जानें और समझें कि कौन सा विकल्प चुनना चाहिए.

NPS ऑटो च्वाइस

इस विकल्प में क्या है

ऑटो विकल्प के बारे में जानने से पहले, आपको ये जान लेना चाहिए कि NPS के लिए आपको मोटे तौर पर दो एसेट क्लास में अपना पैसा लगाना होता है: इक्विटी (equity) और डेट (debt). (डेट वाले हिस्से में कॉर्पोरेट बॉन्ड और सरकारी बॉन्ड शामिल होते हैं. इसके अलावा, निवेश के दूसरे विकल्प भी होते हैं). लेकिन आसानी से समझने के लिए, मान लें कि आपने अपना पैसा इक्विटी और डेट में लगाया है.

ऑटो विकल्प के तहत, आपकी उम्र के आधार पर आपका पैसा ऑटोमैटिक तरीक़े से इक्विटी और डेट में एलोकेट किया जाता है. हर साल, NPS आपके इक्विटी एक्सपोज़र को कम करता है और डेट में ज़्यादा पैसा एलोकेट करता है.

ये विकल्प आमतौर पर उन लोगों द्वारा चुना जाता है जिन्हें यह तय करना मुश्किल लगता है कि हरेक एसेट क्लास में कब और कितना निवेश करना चाहिए और उन लोगों द्वारा भी जो इस बात से अनजान रहते हैं कि उनके लिए ऑटो और एक्टिव विकल्प उपलब्ध हैं.

ऑटो च्वाइस कितनी तरह की है

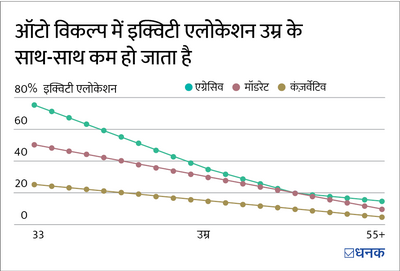

- LC75 (अग्रेसिव लाइफ़ साइकिल फ़ंड): इसमें, 35 साल की उम्र तक आपके पैसे का 75 फ़ीसदी इक्विटी में निवेश किया जाता है. एक बार जब आप इस उम्र को पार कर लेते हैं, तो इक्विटी जोख़िम कम कर दिया जाता है, और हरेक जन्मदिन के साथ ज़्यादा पैसा डेट में निवेश किया जाता है. इसलिए, जब आप 55 साल के हो जाते हैं, तो आपका इक्विटी एलोकेशन घटाकर 15 फ़ीसदी तक कर दिया जाता है.

- LC50 (मॉडरेट लाइफ़ साइकिल फ़ंड): ये 'ऑटो' में डिफ़ॉल्ट विकल्प है. इसमें, आपके निवेश को 35 साल की उम्र तक इक्विटी और डेट में बराबर एलोकेट किया जाता है. उसके बाद, आपका इक्विटी जोख़िम हर साल कम कर दिया जाता है. 55 साल की उम्र तक, आपका इक्विटी एलोकेशन सिर्फ़ 10 फ़ीसदी रह जाता है; बाकी पैसा डेट में निवेश किया जाता है.

- LC25 (कंज़र्वेटिव लाइफ़ साइकिल फ़ंड): इक्विटी जोख़िम 25 फ़ीसदी से शुरू होता है और ये 35 साल की उम्र तक जारी रहता है, उसके बाद धीरे-धीरे कम किया जाता है.

NPS की एक्टिव च्वाइस

इस विकल्प में क्या है

इस विकल्प में, आपके पास इक्विटी-डेट एलोकेशन तय करने की स्वतंत्रता होती है.

हालांकि, आप अपने पैसे का सिर्फ़ 75 फ़ीसदी ही इक्विटी में निवेश कर सकते हैं. डेट एलोकेशन को लेकर ऐसी कोई पाबंदी नहीं होती है; आप अपने पैसे का 100 फ़ीसदी भी इस एसेट क्लास में लगा सकते हैं.

ये भी पढ़िए - नए निवेशक किस तरह के इक्विटी फ़ंड में निवेश कर सकते हैं?

ये बातें आपको पता होनी चाहिए

हर साल आपके जन्मदिन पर आपके निवेश को फिर से रीबैलेंस किया जाता है. आसान शब्दों में, मान लें कि आप 75 फ़ीसदी शेयरों में और बाक़ी 25 फ़ीसदी बॉन्ड में निवेश करते हैं. समय के साथ, अगर आपके शेयर तेज़ी से बढ़ते हैं और आपके कुल निवेश का 85 फ़ीसदी हो जाते हैं, तो आपके जन्मदिन पर NPS आपके कुछ शेयर बेच देता है और आपके निवेश को 75-25 इक्विटी-डेट एलोकेशन पर वापस लाने के लिए और बॉन्ड ख़रीदता है.

NPS परफ़ॉर्मेंस: ऑटो vs एक्टिव

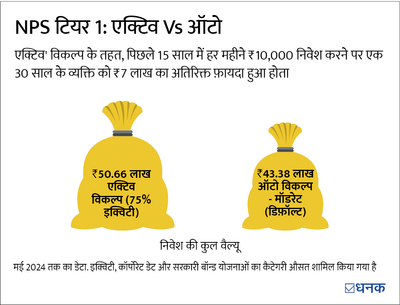

एक्टिव विकल्प ने लॉन्ग-टर्म में बेहतर प्रदर्शन किया है. दाईं ओर दिया गया आंकड़ा दिखाता है कि अगर आपने 15 साल तक हर महीने NPS में ₹10,000 का निवेश किया होता, तो एक्टिव विकल्प (75 फ़ीसदी इक्विटी) के तहत आपके पास आज ₹50 लाख से ऊपर जमा हो जाते, जबकि LC50 (मॉडरेट लाइफ़ साइकिल फ़ंड -- डिफ़ॉल्ट ऑटो विकल्प) के तहत में ₹7 लाख कम जमा होते. ऐसा मुख्य रूप से इसलिए है क्योंकि डिफ़ॉल्ट विकल्प उम्र के साथ इक्विटी एलोकेशन को कम करता है.

NPS का कौन सा विकल्प चुनें

एक्टिव विकल्प चुनें. इसका 15 साल का प्रदर्शन यही संकेत देता है.

मिसाल के तौर पर, अगर आपकी उम्र 20 और 30 साल के बीच है, तो एक्टिव चॉइस चुनना और 75 फ़ीसदी इक्विटी एलोकेशन करना सबसे अच्छा विकल्प है. ये नियम कंज़र्वेटिव निवेशक पर भी लागू होता है, क्योंकि इक्विटी से जुड़ा रिस्क लॉन्ग-टर्म में कम हो जाता है. और क्योंकि आपके पास 20 साल से ज़्यादा का समय रहेगा, इसलिए इक्विटी आपको रिटायरमेंट के लिए ज़्यादा पैसे जमा करने में मदद करेगी.

हालांकि, जब आपके रिटायरमेंट में 4-5 साल ही बचे हों, तो हमारा सुझाव है कि आप अपना इक्विटी एक्सपोज़र कम कर दें और डेट की ओर ज़्यादा झुकाव रखें. ऐसा इसलिए है क्योंकि इक्विटी में शॉर्ट से मिड-टर्म में ज़्यादा उतार-चढ़ाव आ सकता है.

कुल मिलाकर, एक्टिव विकल्प सभी स्थितियों में क़ारगर साबित होता है.

ये भी पढ़िए - Mutual Fund की तुलना में NPS टियर-II बेहतर है?