हाल ही में, हमारे एक पाठक ने अपनी एक दुविधा बताई. वो जानना चाहते थे कि क्या उनके दिवंगत पिता से विरासत में मिली प्रॉपर्टी को बेचकर म्यूचुअल फ़ंड में निवेश करना सही रहेगा.

कई भारतीय निवेशकों को इस दुविधा का सामना करना पड़ता है कि निवेश के लिए फ़ाइनेंशियल एसेट्स और रियल एस्टेट में से किसे चुना जाए.

अगर रिटर्न और इसके अलावा कुछ दूसरे फ़ैक्टर्स के आधार पर तुलना की जाए, तो इस तराजू में फ़ाइनेंशियल एसेट्स का पलड़ा ज़्यादा भारी नज़र आता है.

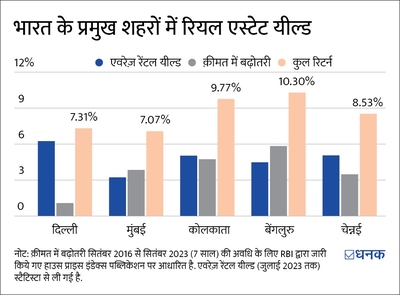

अगर ग्राफ़ देखें, तो भारत के प्रमुख शहरों में रियल एस्टेट ने पिछले सात साल में 7-10.3 फ़ीसदी का औसत सालाना रिटर्न दिया है. आपको बताते चलें कि ये रिटर्न लोकेशन के आधार पर अलग-अलग हो सकते हैं. एक और ज़रूरी बात -- ये एक विशेष अवधि के दौरान मिले औसत रिटर्न हैं. इसके अलावा, हमने प्रॉपर्टी की मिलकियत या ओनरशिप से जुड़े ख़र्चों - जैसे टैक्स, मेंटेनेन्स बिल और वेकेन्सी कॉस्ट - को शामिल नहीं किया है.

वहीं दूसरी ओर, सेंसेक्स (एक लोकप्रिय मार्केट इंडेक्स) ने इसी अवधि के दौरान 14 फ़ीसदी का तगड़ा रिटर्न दिया.

अगर फ़ाइनेंशियल पहलू को अनदेखा भी कर दें, तो भी प्रॉपर्टी की ओनरशिप कई परेशानियां लेकर आती है: किरायेदार चुनना, प्रॉपर्टी की मेंटेनेन्स, क़ब्ज़े का डर, और इनके अलावा कई तरह की दिक्कतें. इसके अलावा, रियल एस्टेट को बेच कर कैश पाना भी एक समस्या है क्योंकि प्रॉपर्टी बेचने के लिए काफ़ी प्लानिंग करनी पड़ती है.

ये भी पढ़िए- क्या मुझे इक्विटी फ़ंड के मुनाफ़े पर टैक्स देना होगा?

अगर फ़ाइनेंशियल एसेट्स बेहतर विकल्प हैं, फिर भी भारतीय, रियल एस्टेट में भारी मात्रा में निवेश क्यों कर रहे हैं?

पहली बात तो ये कि रियल एस्टेट सेक्टर में फ़ाइनेंशियल एसेट्स की तरह रोज़ाना खऱीद-बिक्री नहीं की जाती है. भले ही फ़ाइनेंशियल एसेट्स बेहतर रिटर्न देते हों, पर आपके निवेश में आया उतार-चढ़ाव आपको ग़लत वक़्त पर अपना निवेश बेचने के लिए मजबूर कर सकता है.

दूसरी बात, रियल एस्टेट में तब तक आप सुकून की नींद सो सकते, जब तक कि प्रॉपर्टी की क़ीमत आंकने और उसे बेचने की नौबत न आ जाए. बस आपको इसी बात का ध्यान रखना पड़ता है कि मार्केट में उतार-चढ़ाव के दौरान आप कोई ग़लत फ़ैसला न ले लें. इसके अलावा, किसी प्रॉपर्टी को ख़रीदना पूरी तरह से फ़ाइनेंशियल फ़ैसला न होकर अक्सर एक भावनात्मक फ़ैसला होता है, क्योंकि कई लोगों को अपना ख़ुद का घर होने से संतुष्टि मिलती है. विरासत में मिली प्रॉपर्टी के मामले में तो और भी ज़्यादा भावनाएं जुड़ी होती हैं, और लोग इस प्रॉपर्टी को बेचने से काफ़ी कतराते हैं.

अगर आपके पास रहने के लिए एक घर है, तो दूसरे मकान या फ़्लैट को बेचकर फ़ाइनेंशियल एसेट्स में लॉन्ग टर्म के लिए निवेश करना एक समझदारी भरा फ़ैसला है. इसके लिए हम फ़ंड्स में सिस्टेमेटिक तरीक़े से निवेश करने (SIP से) और तीन साल के दौरान क़िश्तों में ये निवेश करने की सलाह देंगे.

क्योंकि प्रॉपर्टी बेचने पर आपको 20 फ़ीसदी का लॉन्ग-टर्म कैपिटल गेन (LTCG) टैक्स देना पड़ता है, इसलिए हम सलाह देंगे कि आप अपना पैसा म्यूचुअल फ़ंड में निवेश करें क्योंकि वे लॉन्ग-टर्म में आमतौर पर फ़ायदेमंद साबित होते हैं.

ये भी पढ़िए- Mutual Funds: 2023 में जिनपर बरसा सबसे ज़्यादा पैसा