ऐसे निवेशकों के लिए खुशख़बरी है जो ज़्यादा सुरक्षित निवेश या फ़िक्स्ड इनकम का बेहतर मौक़ा तलाश रहे हैं. RBI के फ़्लोटिंग रेट सेविंग्स बॉन्ड्स 2020 (टैक्सेबल), जिन्हें FRSBs के नाम से भी जाना जाता है, अब आपके पोर्टफ़ोलियो का हिस्सा बनने से सिर्फ़ एक क्लिक दूर हैं. बस देर है तो RBI-Retail Direct पोर्टल पर जाने की!

सरकार की देख-रेख में भारतीय रिज़र्व बैंक (RBI) द्वारा लॉन्च किया गया ये ऑनलाइन प्लेटफ़ॉर्म, गवर्नमेंट सिक्योरिटीज़ में आपके निवेश को व्यवस्थित करने और सुविधाजनक बनाने के लिए डिज़ाइन किया गया है.

इस बॉन्ड में ऐसी क्या ख़ास बात है?

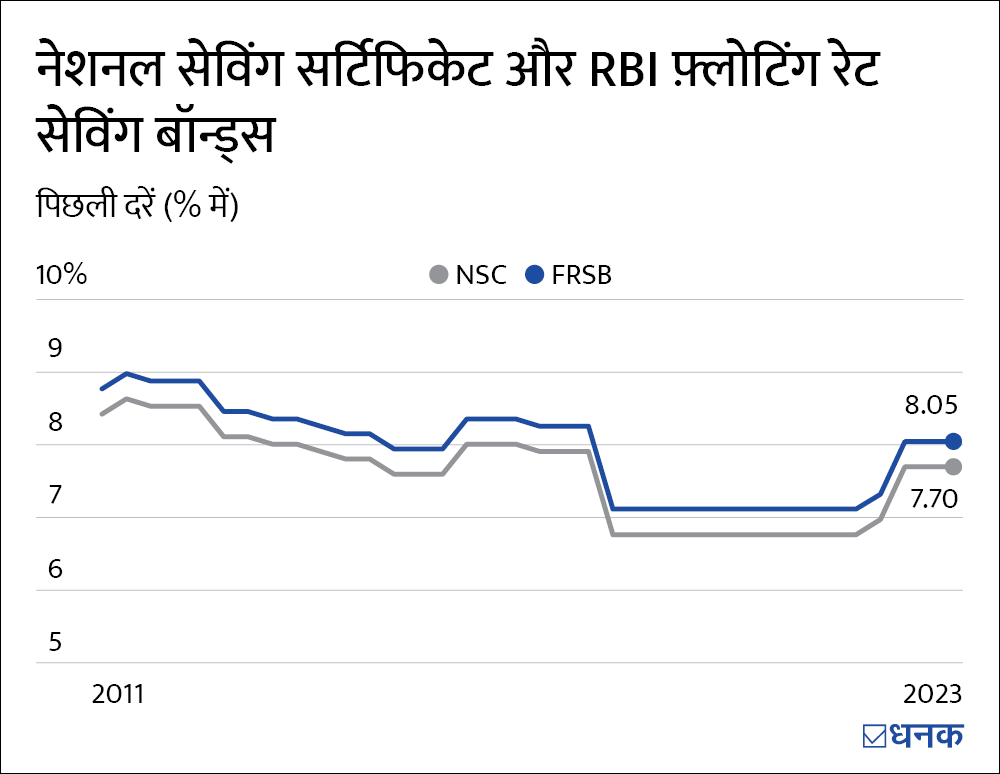

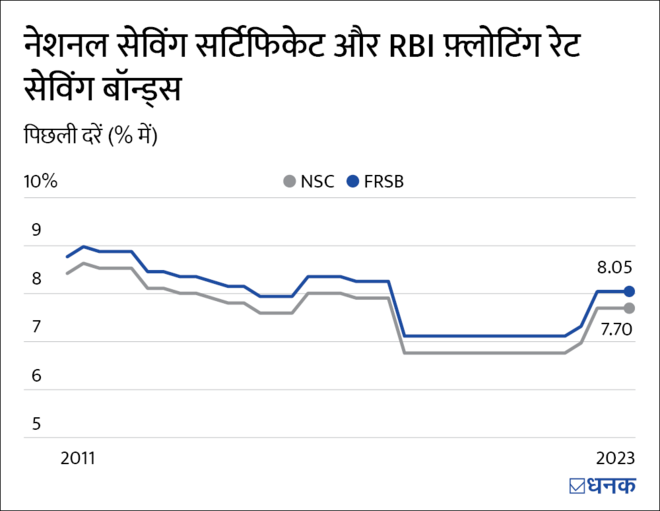

सबसे ख़ास बात ये है कि इन बॉन्ड्स पर 8.05 फ़ीसदी की आकर्षक ब्याज दर मिल रही है. ये ब्याज दर शायद ही आजकल कहीं मिलती हो. वर्तमान में, सिर्फ़ सुकन्या समृद्धि योजना (SSY) और वरिष्ठ नागरिक बचत योजना (SCSS) ही 8 फ़ीसदी की ब्याज दर दे पाती हैं.

लेकिन यहां एक पेंच भी है - SCSS केवल वरिष्ठ नागरिकों के लिए है, और SSY लड़कियों के उज्जवल भविष्य से संबंधित है.

तो अब बाक़ी निवेशक कहां जाएं जो अच्छे रिटर्न के मौक़े तलाश रहे हैं? FRSBs आपको ये मौक़ा देते हैं ताकि आप अपने निवेश पर सबसे बेहतर रिटर्न पा सकें. जैसा कि हम पहले ही बता चुके हैं, FRSBs पर मिलने वाला ब्याज टैक्सेबल होता है. इसलिए, हाई टैक्स ब्रैकेट में आने वाले सभी निवेशकों के लिए टैक्स के बाद मिलने वाले ब्याज की दर कम होगी.

ये भी पढ़िए- Gold ख़रीदने का बेस्ट तरीक़ा

क्या इनमें निवेश बुद्धिमानी है?

ये फ़्लोटिंग-रेट बॉन्ड्स हैं, जिसका मतलब है कि जब ब्याज दरें बढ़ती हैं, तो उनकी यील्ड भी बढ़ती है. लेकिन जब दरें घटती हैं, तो उनकी यील्ड भी घटती है.

यहां एक चीज़ पर ध्यान देना ज़रूरी है कि शायद अब ब्याज दरें न बढ़ें, क्योंकि फेडरल रिज़र्व ने अपनी पिछली दो बैठकों में ब्याज दरों को लेकर कोई बदलाव नहीं किए हैं.

और यही वो पहलू है, जहां ये 'फ़्लोटिंग रेट' बॉन्ड जोख़िम भरे हो सकते हैं. आज आप जो 8.05 फ़ीसदी रिटर्न देख रहे हैं, ज़रूरी नहीं कि ये आने वाले दिनों में भी क़ायम रहे. दरअसल, आने वाले दिनों में इस ब्याज दर में कटौती की संभावना है.

इसलिए, फ़िक्स्ड-रेट वाले निवेश का चुनाव ज़्यादा सुरक्षित विकल्प हो सकता है. इससे आप मौज़ूदा ऊंची ब्याज दरों में अपने निवेश को लॉक कर सकते हैं, और FRSBs के जोख़िम भरे और उतार-चढ़ाव वाले रेट से भी बच सकते हैं.

तो क्या FRSBs में निवेश करना पूरी तरह से घाटे का सौदा है?

बिल्कुल नहीं! FRSBs के पास एक तुरुप का इक्का भी है. ये बॉन्ड्स नेशनल सेविंग सर्टिफ़िकेट (NSC) से लिंक होते हैं और इन पर मिलने वाली ब्याज दर NSC ब्याज दर से हमेशा 0.35 फ़ीसदी ज़्यादा होती है.

चूंकि NSC दरों का मूल्यांकन हर तिमाही किया जाता है, इसलिए NSC दरों में हुई किसी भी तरह की बढ़ोतरी का सीधा फ़ायदा FRSB होल्डर्स को अच्छे रिटर्न के रूप में मिलता है. इसी तरह, अगर NSC दरें घटती हैं तो FRSB ब्याज दरों में भी गिरावट आती है.

हालांकि, NSC दरें काफ़ी स्टेबल होती हैं. ये दरें फ़िक्स्ड डिपॉज़िट या बैंक डिपॉज़िट की तुलना में कम गिरती हैं.

NSC की आज तक की सबसे कम ब्याज दर 6.80 फ़ीसदी रही है, जो कोविड काल के दौरान दी गयी थी. अगर आप गणित लगाएंगे, तो पता चलेगा कि FRSBs की ब्याज दर कभी भी 7.15 फ़ीसदी से कम नहीं हुई.

ये तथ्य उतार-चढ़ाव के जोख़िम के बावज़ूद भी FRSBs में निवेश की अपील को बरक़रार रखते हैं.

RBI फ़्लोटिंग रेट सेविंग्स बॉन्ड्स 2020 के फ़ीचर्स

| फ़ीचर्स | विवरण |

|---|---|

| सुरक्षा | सॉवरेन गारंटी के साथ बहुत सुरक्षित. |

| टेन्योर | 7 साल की लॉक-इन अवधि. |

| प्रीमेच्योर विड्रॉल | वरिष्ठ नागरिकों के लिए उपलब्ध, लेकिन पेनल्टी के साथ. |

| इंटरेस्ट पेमेंट | छमाही, विशेष रूप से जनवरी और जुलाई में. |

| ब्याज दर में बदलाव | हर छमाही में रिव्यू, 1 जनवरी और 1 जुलाई को. |

| निवेश सीमा | न्यूनतम: ₹1,000; अधिकतम: कोई सीमा नहीं |

| टैक्स | ब्याज टैक्सेबल होता है |

कुल मिलाकर देखा जाए तो...

अगर आप निश्चिंत रहने और कम-से-कम जोख़िम चाहने वालों में से हैं, तो आप FRSBs को फ़िक्स्ड-इनकम के लिए बेशक़ अपने पोर्टफ़ोलियो का हिस्सा बना सकते हैं. FRSBs की एक अच्छी बात ये भी है कि आप इनमें चाहे कितना भी निवेश (बिना किसी अधिकतम सीमा के) कर सकते हैं. हालांकि, ध्यान रहे कि इन बॉन्ड्स पर टैक्स लगने के बाद मिलने वाला रिटर्न कम होता है, खासकर यदि आप 20 या 30 फ़ीसदी वाले टैक्स ब्रैकेट में आते हैं.

अंत में, भले ही ये बॉन्ड्स ब्याज दर में होने वाले बदलाव से सीधे लिंक हैं, पर लोगों के बीच एक विश्वास है कि दरें सम्मानजनक लेवल से ऊपर ही रहेंगी, क्योंकि सरकार छोटी बचत योजनाओं, विशेष रूप से NSC, पर ब्याज दरों को कम करने में हमेशा संकोच करती है, जैसा कि ऊपर चार्ट में दिख रहा है.

ये भी पढ़िए- क्या SGB के बदले गोल्ड मिल सकता है?