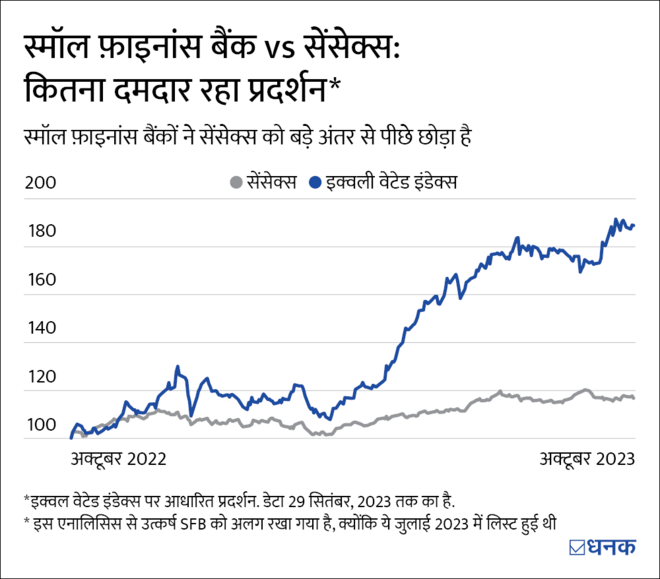

Small Finance Banks Stocks : छोटे किसानों और बिज़नसज को क़र्ज़ देने में सहायक स्मॉल फ़ाइनांस बैंकों को महामारी के बाद ख़ासी मुश्किलों का सामना करना पड़ा. उनमें से कुछ तो अपनी बुक वैल्यू से भी नीचे पहुंच गए, जो ज़्यादातर ऊंचे ग्रॉस NPA से जूझ रहे थे. कई तो अपने क़र्ज़ का एक हिस्सा एसेट रिकंस्ट्रक्शन कंपनियों को बेचने को मजबूर हो गए. हालांकि, उनके शेयरों की क़ीमतों में हाल में आई तेजी से बड़े बदलाव के संकेत मिलते हैं.

स्मॉल फ़ाइनांस बैंक क्या हैं?

फ़ाइनेंशियल इनक्लूज़न को बढ़ावा देने के लिए स्थापित, स्मॉल फ़ाइनांस बैंक ज़रूरी बैंकिंग सेवाएं प्रदान करने के साथ-साथ, बैंकिंग सेवाओं से वंचित और कम सेवाओं की समस्या से जूझ रहे लोगों की ज़रूरतों को पूरा करते हैं. वे माइक्रोफ़ाइनेंसिंग की सुविधा लेने वाले, छोटे किसानों और MSMEs जैसे समूहों को क़र्ज और ज़मा सुविधाएं उपलब्ध कराते हैं.

जब महामारी आई, तो इसने छोटे बिज़नस के साथ-साथ निम्न और मध्यम वर्ग के क्षेत्रों की इनकम पर ख़ासा असर डाला, जो स्मॉल फ़ाइनांस बैंकों के प्रमुख ग्राहक हैं. इसके चलते, बैंकों की एसेट क्वालिटी पर असर पड़ा, उनका NPAs बढ़ गया और मुनाफ़ा गिर गया. लेकिन हैरत की बात है कि इन बैंकों ने नेट प्रॉफ़िट में बढ़ोतरी और NPA में सुधार के साथ एक शानदार रिकवरी की है. ये रुझान उनके स्टॉक की क़ीमतों में भी नज़र आता है.

SFBs का 3 साल का प्रदर्शन

| कंपनी | मार्केट कैप (करोड़ ₹) | 3 साल की एडवांसेज ग्रोथ (% सालाना) | 3 साल की PAT ग्रोथ (% सालाना) | 3 साल में डिपॉजिट ग्रोथ (% सालाना) |

|---|---|---|---|---|

| AU स्मॉल फ़ाइनांस बैंक | 47900 | 29.4 | 28.4 | 38.4 |

| इक्विटास स्मॉल फ़ाइनांस बैंक | 10208 | 23.4 | 33.1 | 33 |

| उज्ज्वीवन स्मॉल फ़ाइनांस बैंक | 10629 | 14.9 | 46.4 | 33.3 |

| सूर्योदय स्मॉल फ़ाइनांस बैंक | 1734 | 19.4 | -11.1 | 22 |

हमने उन फ़ैक्टर्स का पता लगाने की कोशिश की है, जिनके कारण उनकी रिकवरी और ग्रोथ देखने को मिली है.

नेट इंटरस्ट मार्जिन में बढ़ोतरी

पिछले पांच साल के दौरान स्मॉल फ़ाइनांस बैंकों के CASA रेशियो में बढ़ोतरी देखने को मिली है, जिससे उनकी फ़ंडिंग की कॉस्ट में काफ़ी कमी आई है. उनके डेट पोर्टफ़ोलियो का एक बड़ा हिस्सा अनसिक्योर्ड लोन में आता है, जहां माइक्रोफ़ाइनेंस क़र्ज़ों के लिए ब्याज दरें 20 फ़ीसदी तक पहुंच सकती हैं, जिससे उनका लेंडिंग रेट बढ़ जाता है और नेट इंटरेस्ट मार्जिन बढ़ता है. ये आगे नेट प्रॉफ़िट में बढ़ोतरी में ख़ासा योगदान देता है. CRISIL MI&A की एक रिसर्च रिपोर्ट के अनुसार, पिछले 5 साल के दौरान इस उद्योग के CASA रेशियो में 66 फ़ीसदी CAGR बढ़ोतरी देखी गई है.

SFBs के नेट इंटरेस्ट मार्जिन

CASA रेशियो में सुधार के चलते इंटरेस्ट मार्जिन में अच्छी बढ़ोतरी

| कंपनी | 2023 | 2022 | 2021 | 2020 | 2019 |

|---|---|---|---|---|---|

| AU SFB | 6.1 | 5.7 | 5.3 | 5.4 | 5.5 |

| इक्विटास SFB | 9 | 8.5 | 8.4 | 9.1 | 8.5 |

| उज्जीवन SFB | 9.5 | 8.8 | 9.5 | 10.8 | 10.9 |

| सूर्योदय SFB | 9.5 | 8.6 | 7.1 | 11.7 | 12.4 |

ये भी पढ़िए- सब्र का फल मीठा होता है! Share Market के लिए भी यही सच है

इंडस्ट्री के स्वरूप में बदलाव

पहले, स्मॉल फ़ाइनांस बैंक अपने क़र्ज़ पोर्टफ़ोलियो का एक बड़ा हिस्सा माइक्रोफ़ाइनेंस लोन के लिए एलोकेट करते थे. इससे उनके एसेट काफ़ी जोख़िम भरे हो गए हैं, क्योंकि ये क़र्ज़ अनसिक्योर्ड थे. हालांकि, हाल के रुझानों से पता चलता है कि ये बैंक धीरे-धीरे अपने क़र्ज़ पोर्टफ़ोलियो के डाइवर्सिफ़िकेशन की ओर बढ़ रहे हैं, साथ ही अपने माइक्रोफ़ाइनेंस एक्सपोज़र को कम करने के लिए ज़्यादा सुरक्षित पेशकशों की ओर भी बढ़ रहे हैं. CRISIL के मुताबिक, फ़ाइनेंशियल ईयर 2012 में कुल क़र्ज़ में माइक्रोफ़ाइनेंस क़र्ज़ों की हिस्सेदारी 33 फ़ीसदी थी, जबकि फ़ाइनेंशियल ईयर 2018 में ये आंकड़ा 41 फ़ीसदी के स्तर पर था.

बाज़ार में बढ़ती पैठ

भारत के ग्रामीण क्षेत्र, आमतौर पर क़र्ज़ सुविधाओं के मामले में कम पहुंच वाले होते हैं और स्मॉल फ़ाइनांस बैंकों के लिए लक्षित आबादी का प्रतिनिधित्व करते हैं. पिछले 5 साल में, इन बैंकों ने इस बाज़ार के एक बड़े हिस्से पर कब्ज़ा कर लिया है और इसके आगे भी बढ़ने की गुंजाइश है. इससे उनकी ग्रोथ को सपोर्ट मिला है और पिछले पांच साल के दौरान (Crisil MI&A रिपोर्ट के अनुसार) इन्हें सालाना 58 फ़ीसदी की दर से अपना डिपॉज़िट बेस बढ़ाने में मदद मिली है.

क्या हैं उम्मीदें?

मज़बूत एसेट क्वालिटी, बढ़ते इंटरेस्ट मार्जिन और मज़बूत क्रेडिट डिमांड के साथ स्मॉल फ़ाइनांस बैंकों के लिए आउटलुक पॉज़िटिव दिखता है. फ़ाइनेंशियल इनक्लूजन पर सरकार के ज़ोर के साथ डिजिटल टेक्नोलॉजी के विकास से उनकी ग्रोथ में और तेज़ी आने की संभावना है. हालांकि, बड़ी संख्या में अनसिक्योर्ड क़र्ज़ के कारण क्रेडिट रिस्क और महंगाई के चलते इंटरेस्ट रेट में संभावित बढ़ोतरी जैसी चुनौतियां शॉर्ट टर्म मार्जिन को नुक़सान पहुंचा सकती हैं. इसलिए, निवेशकों को सावधानी बरतनी चाहिए और निवेश से अच्छी तरह छानबीन करनी चाहिए.

ये भी पढ़िए- क़ारोबारियों के लिए क्या SIP से STP बेहतर है?