AI-generated image

AI-generated image

गर्मी बढ़ने के साथ, ग्राहक कूलिंग प्रोडक्ट्स ख़रीदने के लिए रिटेल दुकानों पर भीड़ लगा रहे हैं और निवेशक सीज़न से जुड़े स्टॉक्स की तलाश में हैं. ऐसा ही एक नाम वोल्टास है, जो भारतीय एयर कंडीशनर मार्केट में एक लीडर है.

25,000 से ज़्यादा कस्टमर टचप्वाइंट वाली टाटा ग्रुप की ये कंपनी, एक साल (FY24) में 20 लाख से ज़्यादा AC बेचने वाली पहली कंपनी बनने के कारण हाल ही में ख़बरों में थी. कंपनी ने सेल के मामले में FY23 की तुलना में 35 फ़ीसदी की छलांग लगाई. ये मुक़ाम वोल्टास की मज़बूत ऑनलाइन और ऑफ़लाइन मौजूदगी, स्टॉक-कीपिंग यूनिट्स (SKU) में नए एडिशन और मज़बूत ब्रांड की बदौलत हासिल किया गया. ये सब सुनने में काफ़ी अच्छा लगता है, क्यों? पर गहराई से जांच-पड़ताल करने पर एक अलग तस्वीर दिखाई पड़ती है:

फ़ंडामेंटल्स

पिछले कई साल से वॉल्यूम में अच्छी ग्रोथ और इंडस्ट्री लीडर होने के बावज़ूद, वोल्टास को अपनी प्रॉफ़िटेबिलिटी में स्थिरता बरक़रार रखने के लिए जूझना पड़ा है.

वोल्टास के फ़ाइनेंशियल्स पर एक नज़र

ऑपरेटिंग प्रॉफ़िट में अस्थिरता और घटता मार्जिन

| FY19 | FY20 | FY21 | FY22 | FY23 | TTM | |

|---|---|---|---|---|---|---|

| रेवेन्यू (करोड़ ₹) | 7,124 | 7,658 | 7,556 | 7,934 | 9,499 | 11,235 |

| ऑपरेटिंग प्रॉफ़िट (करोड़ ₹) | 577 | 654 | 607 | 644 | 533 | 456 |

| ऑपरेटिंग प्रॉफ़िट मार्जिन (%) | 8.1 | 8.5 | 8 | 8.1 | 5.6 | 4.1 |

| प्रॉफ़िट आफ्टर टैक्स (करोड़ ₹) | 514 | 521 | 529 | 506 | 136 | 409 |

| ROCE | 16.8 | 17.2 | 15.1 | 13 | 5.6 | 7.2 |

| ROCE: रिटर्न ऑन कैपिटल एम्प्लॉयड | ||||||

FY18-FY22 के दौरान इसके रेवेन्यू में सालाना 8 फ़ीसदी की मामूली बढ़ोतरी हुई है और इस अवधि में प्रॉफ़िट आफ़्टर टैक्स (PAT) आधा हो गया है. हैरानी की बात ये है कि कंपनी का वैल्यूएशन अभी भी 172 गुना है.

कंपनी की अर्निंग में कमी की वजह ये हैं:

1)

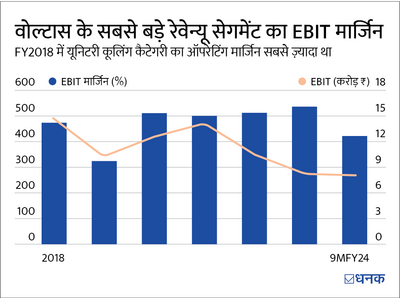

प्रमुख एयर कंडीशनिंग कैटेगरी में घटता मार्जिन

वोल्टास को अपने यूनिटरी कूलिंग प्रोडक्ट्स (एयर कंडीशनिंग सेगमेंट) से सबसे ज़्यादा रेवेन्यू मिलता है. इसमें रूम एयर कंडीशनर (RAC), एयर कूलर और B2C और B2B दोनों ग्राहकों के लिए कमर्शियल रेफ़्रिजरेशन और कमर्शियल एयर कंडीशनिंग शामिल हैं. 9M FY24 के लिए कंपनी के रेवेन्यू में इस सेगमेंट की हिस्सेदारी 63 फ़ीसदी थी. मज़बूत रेवेन्यू और वॉल्यूम ग्रोथ के बावज़ूद, इस सेगमेंट के ऑपरेटिंग मार्जिन में गिरावट आ रही है.

2)

तगड़ा कॉम्पिटिशन

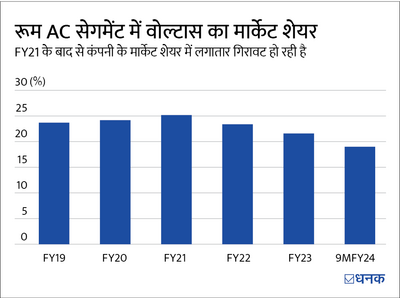

इंडस्ट्री में तगड़ी प्रतिद्वंदिता है, जिससे कंपनी के लिए इस कैटेगरी में क़ीमतें बढ़ाना मुश्किल हो गया है. प्रोडक्ट में कुछ बदलाव लाने से भी इंडस्ट्री में मदद नहीं मिलती है. नतीजा, RACs में वोल्टास का मार्केट शेयर 2021 में 25 फ़ीसदी से गिरकर 9M FY24 में/तक 19 फ़ीसदी हो गया है.

इसके अलावा, कंपनी की हाउसिंग अप्लायंस प्रोडक्ट लाइन वोल्टास बेको (Voltas Beko, तुर्की की आर्सेलिक (Arcelik) कंपनी के साथ मिलकर 2018 की दूसरी छमाही में लॉन्च किया गया एक जॉइंट वेंचर) का EBITDA अभी तक पॉज़िटिव नहीं हुआ है. ये छह साल से भी ज़्यादा वक़्त से ऑपरेशनल होने और 260 से ज़्यादा विशेष ब्रांड आउटलेट्स में बेचे जाने के बावजूद भी पॉज़िटिव नहीं हुआ है. ये प्रोडक्ट लाइन साल 2025 में EBITDA ब्रेक-ईवन हासिल कर सकती है.

ये भी पढ़िए - हाई क्वालिटी स्मॉल कैप स्टॉक की तलाश है? देखिए हमारी स्टॉक लिस्ट

3)

विदेशी प्रोजेक्ट्स में दिक़्क़तें

वोल्टास का दूसरा सबसे ज़्यादा रेवेन्यू देने वाला सेगमेंट इलेक्ट्रो-मैकेनिकल प्रोजेक्ट्स एंड सर्विसेज़ (MPS) सेगमेंट है, जो घरेलू और अंतरराष्ट्रीय ग्राहकों के लिए इंजीनियरिंग, प्रोक्योरमेंट एंड कंस्ट्रक्शन (EPC) प्रोजेक्ट्स में काम करता है. इस सेगमेंट में घरेलू बिज़नेस अच्छा प्रदर्शन कर रहा है -- 9M FY24 में 83 फ़ीसदी की बढ़ोतरी हुई है. लेकिन, मिडिल-ईस्ट में काफ़ी ज़्यादा एक्सपोज़र वाला इसका अंतर्राष्ट्रीय बिज़नस पिछड़ा रहा है.

FY23 की शुरुआत के बाद से, इसके अंतर्राष्ट्रीय सेगमेंट को चालू प्रोजेक्ट्स में बढ़ते ख़र्च और ग्राहकों द्वारा पेमेंट्स में देरी का सामना करना पड़ रहा है, जिससे वोल्टास को कुछ बदलाव करने के लिए मज़बूर होना पड़ा है. FY23 में, दो विदेशी प्रोजेक्ट्स बंद करने के कारण कंपनी को ₹244 करोड़ का तगड़ा नुक़सान हुआ. ये समस्या पिछले 18 महीनों से बनी हुई है और पिछली तिमाही तक कोई राहत नहीं मिली है.

कुल मिलाकर, वोल्टास को 9M FY24 के दौरान MPS कैटेगरी में ₹221 करोड़ का ऑपरेटिंग घाटा हुआ है. तीन तिमाहियों में हुआ ये घाटा FY23 और FY22 के कुल मुनाफ़े से भी ज़्यादा है. FY24 की तीसरी तिमाही तक कंपनी की ऑर्डर बुक लगभग ₹9,000 करोड़ की थी, लेकिन इसका सिर्फ़ एक-तिहाई हिस्सा विदेशी प्रोजेक्ट्स से आया था, जो कि चिंता की बात है.

हमारा मानना है

पिछले कुछ साल में, तगड़े कॉम्पिटिशन ने पूरी इंडस्ट्री की प्रॉफ़िटेबिलिटी पर बुरा असर डाला है. वोल्टास भी इसकी ज़द में है, और ये मान लेना सुरक्षित होगा कि ये कॉम्पिटिशन जल्दी ख़त्म नहीं होगा.

मज़बूत डिमांड के कारण स्टॉक लगातार बढ़ रहा है, लेकिन कंपनी के कमज़ोर फ़ाइनेंशियल्स इस पर असर डाल सकते हैं. वोल्टास को अपने वैल्यूएशन (जो काफ़ी ज़्यादा है) को जायज़ ठहराने के लिए अपना मार्केट शेयर बढ़ाना होगा और फ़ाइनेंशियल्स को मज़बूत करना होगा.

ये भी पढ़िए - ये स्मॉल फ़ाइनेंस बैंक अगला विजेता हो सकता है