अगर आप ये लेख पढ़ रहे हैं, तो आपको फ़ाइनेंस में कुछ दिलचस्पी ज़रूर होगी और आपने बिज़नस अख़बार मिंट (Mint) भी पढ़ा होगा. अगर हम आपसे कहें कि ये अख़बार जिस कंपनी का है, वो मार्केट में फ़्री में मिल रही है तो आप क्या सोचेंगे?

हैरान हो गए?

हम जिस कंपनी के बारे में बात कर रहे हैं वो HT मीडिया है, जिसका मार्केट कैप इस वक़्त इसकी बैलेंस शीट में दर्ज कैश वैल्यू से भी कम है. इस वक़्त कंपनी ₹740 करोड़ (27 फरवरी 2024 तक) की मार्केट कैप पर है, जो इसकी बैलेंस शीट में दर्ज ₹754 करोड़ (दिसंबर 2023 तक) के कुल कैश (म्यूचुअल फ़ंड निवेश सहित) के लगभग है.

आसान भाषा में, मार्केट को HT मीडिया के बिज़नस में कोई दिलचस्पी नहीं है, और ये माना जा सकता है कि इसके सभी मीडिया एसेट्स और रियल एस्टेट एसेट्स फ़्री में मिल रहे हैं.

बुक वैल्यू कैसी है?

HT मीडिया की बुक वैल्यू अपनी नेट वर्थ की आधी भी नहीं है

| कंपनी | मार्केट कैप (करोड़ ₹) | P/B रेशियो |

|---|---|---|

| HT मीडिया | 712 | 0.4 |

| संदेश | 974 | 0.8 |

| DB कॉर्प | 5,137 | 2.4 |

| जागरण प्रकाशन | 2,560 | 1.7 |

| डेटा 28 फरवरी 2024 तक का है |

आइए जानें कि बढ़िया कंटेंट वाला ये बिज़नस इस हाल में क्यों है.

डिज़िटल का नुक़सान

डिज़िटल रुख़ ने HT मीडिया को एक तरह से नुक़सान पहुंचाया है.

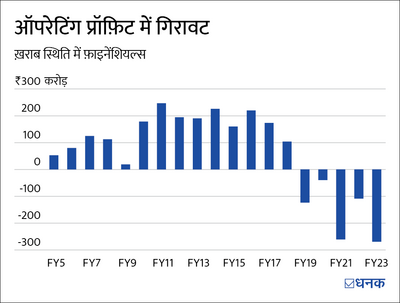

इस बात में कोई दो राय नहीं कि देश का बड़ा हिस्सा अभी भी अख़बार (काग़ज़) पढ़ना पसंद करता है, लेकिन कंपनी बड़े पैमाने पर उन अंग्रेजी बोलने वाले पाठकों की ज़रूरतों को पूरा करती है, जो डिज़िटल तकनीक को लेकर ज़्यादा सहज हैं. नतीजा, कंपनी का मुख्य पाठक वर्ग अब डिज़िटल प्लेटफ़ॉर्म अपना चुका है, जिसका सबूत, हाल के साल में हिंदुस्तान टाइम्स (Hindustan Times) और मिंट (Mint) के रेवेन्यू की गिरावट है.

सर्कुलेशन और एडवरटाइज़िंग रेवेन्यू में बदलाव (FY17-23)

रीज़नल डेली की तुलना में इंग्लिश डेली पर ज़्यादा असर पड़ा है

| कंपनी | बदलाव (%) |

|---|---|

| HT मीडिया* | -44.2 |

| हिंदुस्तान मीडिया वेंचर** | -27.8 |

| जागरण प्रकाशन | -20.6 |

| संदेश | -6.7 |

| DB कॉर्प | -0.2 |

|

*HT मीडिया में हिंदुस्तान टाइम्स और मिंट शामिल हैं **हिंदुस्तान मीडिया वेंचर में हिंदी अख़बार शामिल है |

|

प्रिंटिंग के बढ़ते ख़र्च और एक असफल रेडियो बिज़नस ने कंपनी की हालत और ख़राब कर दी.

इसके अलावा, Shine (नौकरी ढूंढने वाला पोर्टल) के ज़रिए डिज़िटल जॉब मार्केट में उतरना अभी तक कंपनी के लिए सफल साबित नहीं हुआ है. 10 साल से भी ज़्यादा वक़्त हो गया है पर Shine अब भी जॉब मार्केट के धुरंधर -- नौकरी (Naukri) -- के कहीं आस-पास भी नहीं है. इसके पीछे की जो वजहें हमें पता चली हैं. उनमें से एक ये है कि प्लेटफॉर्म की सब्सक्रिप्शन फ़ी बहुत कम थी, जिससे धोखेबाजों का इस प्लेटफ़ॉर्म पर आना आसान हो गया और नौकरी ढूंढने वालों के भरोसे को झटका लगा.

मैनेजमेंट के ग़लत फ़ैसले

नई दिल्ली स्थित ये कंपनी, सन 2000 के दशक में फ़्रंट फुट पर थी. इसने Shine, Desimartini (मूवी रिव्यू और कंटेंट प्लेटफ़ॉर्म), और HTCampus (कॉलेज एप्लिकेशन पोर्टल) को एक के बाद एक लॉन्च करके भारत के अनछुए डिज़िटल मार्केट में क़दम रखा था.

ये भी पढ़िए- Warren Buffett तुमने ग़लती की है मगर मैं तुम्हारे साथ हूं, जानिए किस शख्स ने कही ये बात

पर इसका बुरा वक़्त तब शुरू हुआ जब इसने अपने सभी डिज़िटल पोर्टल को Digicontent नाम की एक अलग एंटिटी के तहत एक साथ ला दिया (मर्ज़ कर दिया). इसने अपनी बैलेंस शीट में कर्मचारियों के ख़र्च को कम करने के लिए पूरी कंटेंट टीम (यहां तक कि हिंदुस्तान टाइम्स और मिंट की टीम) को भी Digicontent में शामिल कर लिया. पर ये सिर्फ़ एक दिखावा भर था, क्योंकि HT मीडिया आज भी कॉन्ट्रैक्ट के आधार पर Digicontent से कंटेंट ख़रीदता है. अगर आप कंपनी की कंटेंट सोर्सिंग का ख़र्च देखें, तो पाएंगे कि इसका कर्मचारी ख़र्च अभी भी इंडस्ट्री में सबसे ज़्यादा में से एक बना हुआ है.

अपनी जैसी दूसरी कंपनियों की तुलना में इम्प्लॉई कॉस्ट (FY23)

HT मीडिया की इम्प्लॉई कॉस्ट सबसे ज़्यादा है

| इम्प्लाई कॉस्ट (करोड़ ₹) | इम्प्लॉई कॉस्ट (रेवेन्यू का %) | |

|---|---|---|

| HT मीडिया* | 543 | 31.7 |

| DB कॉर्प | 387 | 18.2 |

| जागरण प्रकाशन | 389 | 21 |

| *कंटेंट सोर्सिंग फ़ीस को मिलाकर | ||

इसके अलावा, एक दिक़्क़त ये भी है कि कंपनी अपने बाक़ी ख़र्चों पर क़ाबू पाने में नाक़ाम रही है. कंपनी का लीगल और प्रोफ़ेशनल ख़र्च (जो इसके कुल ख़र्च का एक बड़ा हिस्सा है, पर इसके साथियों के लिए न के बराबर है), रिपेयर और मेंटेनेंस ख़र्च, यात्रा ख़र्च और मार्केटिंग ख़र्च इसके बाक़ी साथियों की तुलना में काफ़ी ज़्यादा है.

बेक़ाबू होता ख़र्च

FY23 में रेवेन्यू के % के रूप में बाक़ी ख़र्च को देखें तो नीचे दिए गए सभी मेट्रिक्स में HT मीडिया का ख़र्च ज़्यादा है.

| ख़र्च | HT मीडिया | DB कॉर्प | जागरण प्रकाशन |

|---|---|---|---|

| मार्केटिंग | 8.5 | 1.8 | 3.4 |

| रिपेयर और मेंटेनेंस | 3.3 | 1.5 | 2.0 |

| ट्रैवल | 2.8 | 1.0 | 0.9 |

| कम्युनिकेशन | 0.7 | 0.3 | 0.3 |

| इंश्योरेंस | 0.4 | 0.1 | 0.2 |

मर्जर से जुड़ी नाक़ामियों को सुधारने के लिए, मैनेजमेंट ने अपने निवेशकों को 13 डिजीकंटेंट शेयरों के बदले HT मीडिया के चार शेयर देने की पेशकश की थी (जब इन शेयरों की क़ीमते लगभग बराबर थीं). कहने की ज़रूरत नहीं है, कंपनी के प्रस्ताव को शेयरहोल्डरों ने नकार दिया था.

हम क्या समझते हैं

ज़रूरी नहीं कि डिस्काउंट पर मिलने वाली हर चीज़ क़ीमती हो. अगर ऊपर बताई गई समस्याएं बनी रहती हैं, तो शेयर की क़ीमत में गिरावट जारी रह सकती है. HT मीडिया जून 2018 से अपनी बुक वैल्यू से कम पर क़ारोबार कर रहा है और इसके शेयर की क़ीमत में 65 फ़ीसदी की गिरावट आ चुकी है.

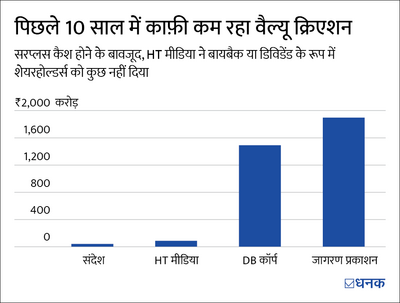

निवेशक अपने निवेश से मुनाफ़ा कमाने के लिए डिविडेंड या बाय-बैक की उम्मीद कर सकते हैं, पर ये अभी तक एक सपना ही बना हुआ है. अपने शेयरहोल्डर्स को मुनाफ़ा बांटने के बजाय, मैनेजमेंट ने अपने सरप्लस कैश को ओयो (Oyo) और मोबिक्विक (Mobikwik) जैसे स्टार्टअप में निवेश करना चुना है.

यही वजहें हैं कि कंपनी शेयरहोल्डर्स के लिए वेल्थ बनाने में नाक़ाम रही है.

ये भी पढ़िए- ऐसा डिविडेंड स्टॉक जो हाल ही में वेल्थ क्रिएटर बनकर उभरा