जिंदगी के साथ भी, जिंदगी के बाद भी, इस स्लोगन के लिए मशहूर भारतीय जीवन बीमा निगम (LIC) उदारीकरण से पहले के भारत की यादों का प्रतीक है. हक़ीकत में, 90 के दशक से पहले, भारत में जीवन बीमा का मतलब ही LIC हुआ करता था, क्योंकि ये सेक्टर सिर्फ़ सरकारी कंपनियों के लिए था. 90 के दशक में सेक्टर खुलने के बाद भी LIC ने क़रीब एक दशक तक अपना एकाधिकार क़ायम रखा.

हालांकि, हाल के आंकड़े बताते हैं ये PSU, HDFC लाइफ़ , ICICI प्रूडेंशियल लाइफ़ , और SBI लाइफ़ जैसे निजी खिलाड़ियों के हाथों बाज़ार की हिस्सेदारी गंवा रही है.

नए प्रीमियम के आधार पर बाज़ार हिस्सेदारी

निजी बीमा कंपनियां लगातार बढ़ रही हैं जबकि LIC की बाज़ार हिस्सेदारी में गिरावट आ रही है

| कम्पनी | नवंबर 2023 | नवंबर 2022 | नवंबर 2021 | नवंबर 2020 | नवंबर 2019 |

|---|---|---|---|---|---|

| LIC | 58.8 | 67.8 | 63.4 | 69.4 | 71 |

| HDFC लाइफ़ | 8.3 | 6.5 | 7.9 | 7 | 6.4 |

| ICICI प्रू | 4.7 | 4.1 | 4.9 | 3.9 | 4.2 |

| SBI | 10.1 | 7.3 | 8.8 | 7.3 | 6.3 |

| स्रोत: IRDAI | |||||

इसके अलावा, निजी खिलाड़ियों की ग्रोथ प्रॉफ़िटेबल रही है. उनके नए बिज़नस की क़ीमत (VNB), जो नई नीतियों से संभावित मुनाफ़ा का अंदाज़ा बताता है, उसमें पिछले पांच साल में दोहरे अंक की सालाना बढ़ोतरी देखी गई है. इसके अलावा, उसी अवधि में उनकी एम्बेडेड वैल्यू (EV), सभी भविष्य के मुनाफ़े की मौजूदा वैल्यू दिखाने वाले एक मीट्रिक में, लगातार बढ़ोतरी देखी गई है.

निजी बीमा कंपनियों के नए बिज़नस की वैल्यू (VNB)

| कंपनी | 2023 | 2022 | 2021 | 2020 | 2019 | CAGR |

|---|---|---|---|---|---|---|

| HDFC | 3674 | 2675 | 2185 | 1919 | 1537 | 24.3% |

| ICICI प्रू | 2765 | 2163 | 1621 | 1605 | 1328 | 20.1% |

| SBI | 5067 | 3704 | 2334 | 2012 | 1719 | 31.0% |

निजी बीमा कंपनियों की एम्बेडेड वैल्यू (EV)

| कंपनी | 2023 | 2022 | 2021 | 2020 | 2019 | CAGR |

|---|---|---|---|---|---|---|

| HDFC | 39527 | 30048 | 26617 | 20650 | 18301 | 21.2% |

| ICICI प्रू | 35634 | 31625 | 21906 | 23030 | 21623 | 13.3% |

| SBI | 46044 | 39625 | 33386 | 26291 | 23728 | 18.0% |

तो, निजी खिलाड़ियों ने माहौल को अपने पक्ष में करने के लिए क्या रणनीति अपनाई? चलिए देखते हैं.

नए इंश्योरेंस प्रोडक्ट

LIC दूसरी PSU की ही तरह एक चुनौती का सामना करती है - ये नई टेक्नोलोजी अपनाने और इनोवेशन को बढ़ावा देने में पिछड़ जाती है. निजी बीमा कंपनियों ने इस कमज़ोरी का फ़ायदा उठाया है और इनोवेटिव प्रोडक्ट पेश करने और ग्राहकों में संतुष्टि को बढ़ाने पर ध्यान दिया है.

इसकी एक बड़ी मिसाल SBI लाइफ़ इंश्योरेंस का यूलिप स्मार्ट शील्ड है, जो एक इनोवेटिव प्रोडक्ट है. इसमें पॉलिसीधारकों को उनके जीवन बीमा कवरेज के साथ-साथ फ़ंड की एक बड़ी सीरीज़ में इन्वेस्ट करने की इजाज़त देता है. इसके उलट, जीवन बीमा और निवेश को एक साथ लाने के लिए LIC का नज़रिया पारंपरिक यूलिप तक ही सीमित है.

ये भी पढ़िए- कैसे ख़रीदें लाइफ़ इंश्योरेंस

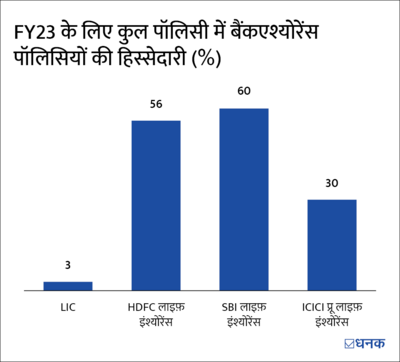

निजी खिलाड़ियों ने कंज़्यूमरों की इस पसंद को भुनाया और बैंकअश्योरेंस (Bancassurance) चैनलों के ज़रिए से बीमा पॉलिसियों को आगे बढ़ाया. आसान शब्दों में कहें, तो उन्होंने बैंकों के ज़रिए से बीमा पॉलिसियां बेचना शुरू कर दिया. क्रिसिल के मुताबिक़, बेची गई कुल नई पॉलिसियों में बैंकअश्योरेंस चैनलों के ज़रिए से बेची गई पॉलिसियों की हिस्सेदारी वित्त-वर्ष 2012 में 15 फ़ीसदी से बढ़कर वित्त-वर्ष 2012 में 32 फ़ीसदी हो गई.

इस रणनीति से दोहरा मुनाफ़ा हुआ. सबसे पहले, इसने निजी बीमा को बैंकों के बड़े कंज़्यूमर ग्रुप तक पहुंच दी है. दूसरा, इससे लागत के प्रभावी रहने में सुधार हुआ क्योंकि बैंकअश्योरेंस चैनलों के ज़रिए से बेचने से, उन्हें बीमा एजेंटों के बिना पॉलिसियां बेचने की इजाज़त मिली.

डिजिटल रास्ता अपनाने के फ़ायदे

निजी बीमाकर्ताओं की तेज़ बढ़ोतरी में डिजिटल तरीक़ों से बीमा बेचने का बड़ा हाथ रहा है. पहुंच में आसानी बढ़ाने के अलावा, एग्रीगेटर ऐप जैसे डिजिटल तरीक़ों से पॉलिसी बेचने से बीमाकर्ताओं को बीमा एजेंटों को बायपास करने और सीधे कंज़्यूमर को पॉलिसी बेचने की इजाज़त मिलती है. इसके अलावा, एग्रीगेटर प्लेटफॉर्म अलग-अलग कंपनियों की नीतियों की तुलना करने, कंज्यूमर के लिए तेज़ी से फ़ैसला लेने की इजाज़त देते हैं.

डेटा ये भी बताता है कि कंज़्यूमर डिजिटल प्लेटफ़ॉरम से इंश्योरेंस ख़रीदना पसंद करते हैं. क्रिसिल के मुताबिक़, जीवन बीमा पॉलिसियों की कुल मात्रा के संदर्भ में डिजिटल लेनदेन की हिस्सेदारी वित्त-वर्ष 2015 में 39 फ़ीसदी से बढ़कर वित्त-वर्ष 22 में 75 फ़ीसदी हो गई है.

इसके उलट, LIC ने देर से डिजिटल एरिया में एंट्री की, और वित्त-वर्ष 2011 में डिजिटल तरीक़े से पॉलिसी बेचना शुरू किया. मौजूदा समय में, LIC द्वारा डिजिटल तरीक़े से बेची जाने वाली पॉलिसियां, कुल बेची गई पॉलिसियों में सबसे कम हिस्सा रखती हैं.

ये भी पढ़िए- Insurance Premium: समय पर जमा नहीं हुआ तो क्या होगा?

निवेशकों का कोना

इनवेस्टर इस बात से खुश हो सकते हैं कि बीमा क्षेत्र में अवसरों का आकार बहुत बड़ा है. हालांकि जहां मौजूदा ग्रोथ उम्मीद जगाती है, वहीं ग्लोबल स्टैंडर्ड के मुक़ाबले, ओवरऑल सेक्टर की मार्केट में पहुंच काफ़ी थोड़ी है. SBI लाइफ़ की सालाना रिपोर्ट के मुताबिक़, वित्त-वर्ष 2012 में कुल सकल घरेलू उत्पाद में जीवन बीमा का हिस्सा सिर्फ़ 3.2 फ़ीसदी था.

हालांकि, निजी क्षेत्र में प्रतिस्पर्धा तेज़ है. इसके अलावा, इनवेस्टर को ये ध्यान रखना चाहिए कि जीवन बीमा इंडस्ट्री अक्सर महामारी जैसी घटनाओं में सबसे ज़्यादा प्रभावित होने वाले क्षेत्रों में से एक है. इसके अलावा, वित्तीय सेवाओं के क्षेत्र में, आर्थिक मंदी के दौरान बीमा इंडस्ट्री गंभीर रूप से प्रभावित होता है.

आप इस बात का भी ध्यान रखें कि हम ये नहीं कह रहे हैं कि निजी खिलाड़ी LIC से बेहतर निवेश हैं, ये PSU इंश्योरेंस कंपनी अब भी बाज़ार में अव्वल नंबर पर है. निवेश करने से पहले आप सभी विकल्पों की जांच अच्छी तरह से ज़रूर करें.