होम लोन लेने वाले अक्सर एक दुविधा में फंसे रहते हैं - अपनी बचत का इस्तेमाल होम लोन के बोझ को कम करने के लिए करें या इसे इक्विटी में निवेश करें. बढ़ती ब्याज़ दरों वाले मार्केट में ये बोझ और ज़्यादा बढ़ जाता है.

होम लोन की ब्याज़ दरों पर रेपो रेट का असर

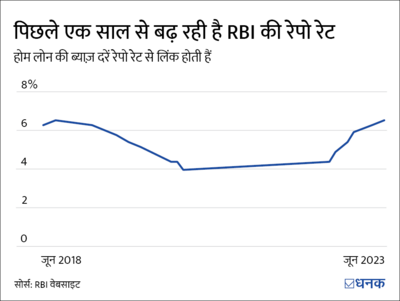

पिछले कुछ सालों में होम लोन की ब्याज़ दरों में काफ़ी इज़ाफ़ा हुआ है. HDFC बैंक के मामले में, ये ब्याज़ दर पिछले तीन सालों में 7.95 % से बढ़कर लगभग 9.40 % हो गई है.

ये ध्यान में रखना ज़रूरी है कि होम लोन की ब्याज़ दरों पर रेपो रेट का भी असर पड़ता है. [रेपो रेट वो ब्याज़ दर है जिस पर भारतीय रिज़र्व बैंक (RBI) दूसरे बैंकों को पैसा उधार देता है]. ये बैंक, उस रेपो रेट में एक मार्क-अप (बेसिस पॉइंट) जोड़कर होम लोन की ब्याज़ दरें कैलकुलेट करते हैं.

मिसाल के तौर पर, इस वक़्त HDFC बैंक अभी चल रहे रेपो रेट (6.5 %) में लगभग 2.25 से 2.90 % का मार्क-अप जोड़ता है, जिसके कारण सालाना ब्याज़ दर 8.75 से 9.40 % तक हो जाती है.

रेपो रेट पिछले एक साल से बढ़ रहा है. इससे होम लोन की ब्याज़ दरें भी काफ़ी बढ़ गई हैं. इस बढ़ोतरी को देखते हुए, हमारे रीडर्स का एक ज़रूरी सवाल ये होता है कि क्या 'होम लोन को वक़्त से पहले चुकाने के बजाय इक्विटी में निवेश करने' की हमारी सलाह अब भी मायने रखती है.

हमने आपकी इस दुविधा को दूर करने के लिए धर्मेंद्र (काल्पनिक नाम) का उदाहरण लिया है और कुछ आंकड़े पेश किए हैं.

ये भी पढ़िए- कागज़ों के शेयर सर्टिफ़िकेट को डीमैट में कैसे बदलें?

धर्मेंद्र के होम लोन का मामला

मान लें कि धर्मेंद्र ने 20 साल पहले ₹45 लाख का होम लोन 10% की ब्याज़ दर पर 20 साल के लिए लिया था. हो सकता है कि धर्मेंद्र को ये लोन 10% की ब्याज़ दर से भी कम में मिला हो, पर हम जानबूझकर महंगी ब्याज़ दर मान कर चल रहे हैं ताकि ये पता लग जाए कि क्या हमारी सलाह महंगी ब्याज़ दर वाले मामले में भी सच साबित होती है या नहीं.

लोन चुकाने के दौरान धर्मेंद्र की EMI (मासिक किस्त) ₹43,426 रही होगी. लोन लेने के 10 साल बाद धर्मेंद्र ने ₹10 लाख की बचत भी कर ली थी.

आइए धर्मेंद्र के मामले को दो नज़रियों से देखें और जानें कि उनके लिए कौन सा विकल्प बेहतर होता.

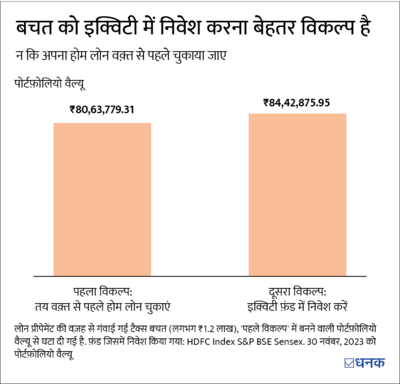

पहला विकल्प: मान लें कि धर्मेंद्र ने होम लोन के ₹10 लाख वक़्त से पहले चुका दिए

इससे लोन की अवधि घटकर 16 साल ही रह जाती, और उसके बाद धर्मेंद्र ज़ीरो लायबिलिटी के साथ घर के मालिक बन जाते.

धर्मेंद्र पिछले 10 साल से अपना लोन चुका रहे थे. वो होम लोन इंटरेस्ट पेमेंट्स पर सालाना ₹2 लाख के टैक्स डिडक्शन का हक़दार था. अगर मान लें कि वो ओल्ड टैक्स रिज़ीम के तहत 30% वाले टैक्स ब्रैकेट में आते हैं, तो वो लोन के शुरुआती फेज़ में सालाना लगभग ₹60,000 की बचत कर लेते.

अब मान लें कि धर्मेंद्र ने पिछले कुछ सालों की टैक्स बचत की मदद से सेंसेक्स को ट्रैक करने वाले किसी इंडेक्स फ़ंड में एक SIP शुरू की और अगले 17वें, 18वें, 19वें और 20वें साल में ₹43,426 (मासिक) की EMI का इस्तेमाल उसी इंडेक्स फ़ंड में निवेश करने के लिए किया.

इस तरह, 20 साल की लोन अवधि पूरी होने के बाद वो ज़ीरो लायबिलिटी के साथ घर का मालिक बन जाएंगे और उनके पास ₹81 लाख से ज़्यादा का म्यूचुअल फ़ंड कॉर्पस जमा हो जाएगा.

दूसरा विकल्प: धर्मेंद्र ने इक्विटी में ₹10 लाख का निवेश किया

मान लें कि धर्मेंद्र ने होम लोन इंटरेस्ट पेमेंट्स पर की गई टैक्स बचत का इस्तेमाल ऊपर बताये गए इंडेक्स फ़ंड में एक SIP शुरू के लिए किया; और उसने तीन साल के दौरान अपनी ₹10 लाख की बचत को भी उसी फ़ंड में निवेश कर दिया. इस तरह, लोन अवधि पूरी होने के बाद उसके पास अपना घर होगा, कोई लायबिलिटी नहीं होगी और ₹84 लाख से ज़्यादा का म्यूचुअल फ़ंड कॉर्पस जमा हो जाएगा.

ये भी पढ़िए- LIC पॉलिसी की सरेंडर वैल्यू कैसे चेक करें?

हमारी सलाह ज़्यादा फ़ायदे की है

'महंगी ब्याज़ दर के बावजूद भी होम लोन को वक़्त से पहले न चुकाने' की हमारी सलाह को मानना ज़्यादा फ़ायदेमंद है. इसलिए, अगर आप दूसरा विकल्प चुनते हैं तो आप एक मोटा कॉर्पस जमा कर सकते हैं.

वैल्यू रिसर्च (Value Research) आम तौर पर आपको लोन न लेने की सलाह देता है जब तक कि कोई इमरजेंसी न हो. हालांकि, अगर ज़रूरी है तो आप होम लोन ले सकते हैं, क्योंकि होम लोन आम तौर पर सस्ते होते हैं, एसेट बनाने में मदद करते हैं और टैक्स बचत में भी मदद करते हैं.

फिर भी, अगर आपको लगता है कि होम लोन एक तरह का बोझ है, तो हमारा सुझाव है कि आप इसे वक़्त से पहले ही चुका दें. ऐसा कोई भी बोझ न लें जो आपकी नींद ख़राब करे.