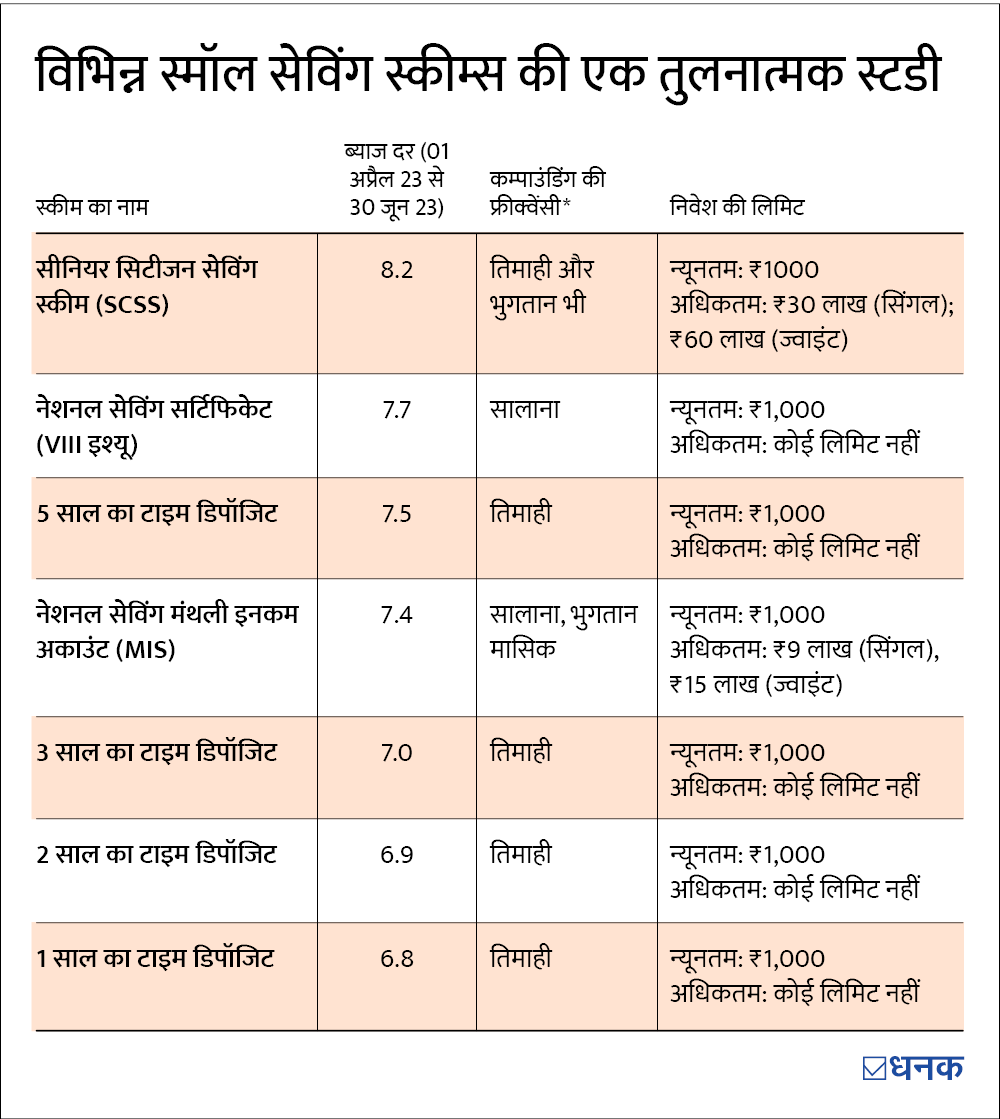

Senior Citizen Savings Scheme: इस फ़ाइनेंशियल ईयर में दिसंबर 2022 में स्मॉल सेविंग स्कीम्स (SSS) के लिए ब्याज दर दिसंबर की 7.6 फ़ीसदी से बढ़कर जनवरी 2023 में 8 फ़ीसदी और अप्रैल 2023 में बढ़कर 8.2 फ़ीसदी तक हो गई. हालांकि, सीनियर सिटिज़न सेविंग स्कीम (SCSS) सबसे ज़्यादा रिटर्न देने वाली रही. वास्तव में, ये अब सीनियर सिटिज़ंस या ऐसे किसी भी व्यक्ति के लिए एक बहुत ही आकर्षक विकल्प है जो अपने माता-पिता या बुजुर्ग रिश्तेदारों के लिए पैसे का प्रबंधन करने में मदद करना चाहता है. तो, यहां हमने इस योजना से जुड़े सभी सवालों के जवाब दिए हैं.

SCSS में इन्वेस्ट क्यों करें?

SCSS से जुड़े कई फ़ायदे हैं.

- ये एक सरकारी स्कीम है. इसलिए, ये सुरक्षित है.

- इस पर सभी स्मॉल सेविंग स्कीम्स की तुलना में सबसे ज्यादा 8.2 फ़ीसदी रिटर्न मिलता है. SCSS में ₹1.5 लाख तक के निवेश पर टैक्स बेनिफ़िट (सेक्शन 80C के तहत) भी मिलता है.

- अब प्रति व्यक्ति निवेश की ऊपरी सीमा ₹30 लाख हो गई है. इसका मतलब है कि यदि आप और आपका जीवन साथी दोनों सीनियर सिटिज़न हैं, आप अपने और अपने जीवन साथी के नाम पर दो अलग-अलग खातों में ₹60 लाख तक निवेश कर सकते हैं.

क्या ये मेरे लिये है?

अगर आप बताई गई शर्तों में से एक भी पूरी करते हैं तो आप इसके लिए पात्र हैं.

- अगर आप एक सीनियर सिटिज़न (60 साल से ज़्यादा उम्र के) हैं.

- भले ही आपकी उम्र 60 साल से कम हो, लेकिन आप अपने जीवन साथी के साथ संयुक्त रूप से निवेश कर रहे हैं जो एक सीनियर सिटिज़न है.

- एक रिटायर्ड सरकारी कर्मचारी (55 से 60 साल तक उम्र) या एक रिटायर्ड डिफ़ेंस कर्मचारी (50 से 60 साल उम्र) रिटायरमेंट बेनिफ़िट लेने के एक महीने के भीतर तक निवेश कर सकते हैं.

ये भी पढ़िए- घर के 'शेरों' पर दांव लगा रहे फ़ंड हाउस

क्या मैं एक ज्वाइंट अकाउंट खुलवा सकता हूं?

- हां, आप एक ज्वाइंट अकाउंट खुलवा सकते हैं, लेकिन सिर्फ एक जीवन साथी के साथ.

- स्कीम के लिए पात्र होने के उद्देश्य से आपमें से कम से कम एक की उम्र 60 साल से ज़्यादा होनी चाहिए.

- जिसकी उम्र 60 साल या उससे ज़्यादा होगी, उसे प्राइमरी अकाउंट होल्डर माना जाएगा.

- सेकंड एप्लीकैंट के लिए कोई एज लिमिट नहीं है.

कैसे खुलवाएं अकाउंट?

अपने पास स्थित बैंक की एक ब्रांच या पोस्ट ऑफ़िस (post office) में आप SCSS अकाउंट खुलवा सकते हैं. पोस्ट ऑफ़िस में आप से एक SCSS एप्लीकेशन फ़ॉर्म भरना होगा.

आप पोस्ट ऑफ़िस में जरूरी डॉक्यूमेंट और Form G भरकर अपने SCSS अकाउंट को पोस्ट ऑफ़िस से अपने पसंद के बैंक में ट्रांसफर कर सकते हैं.

ये भी पढ़िए-ख़रीद लिए हैं ज़्यादा म्यूचुअल फ़ंड, तो ऐसे क्लीन करें पोर्टफ़ोलियो

कैसे मिलेगा ब्याज?

- आपको बैंक या पोस्ट ऑफ़िस में समान ब्याज मिलेगा.

- अप्रैल, जुलाई, अक्टूबर और जनवरी के पहले कार्य दिवस पर इंटरेस्ट तिमाहीवार आपके सेविंग अकाउंट में जमा हो जाएगा. हर फ़ाइनेंशियल ईयर में सेक्शन 80C के तहत ₹1.5 लाख तक के इन्वेस्टमेंट पर टैक्स बेनिफ़िट लिया जाता है.

- अगर किसी फ़ाइनेंशियल ईयर में सभी तरह के डिपॉजिट पर मिलने वाला कुल ब्याज ₹50,000 से ज़्यादा हो जाए तो SCSS पर मिलने वाले ब्याज पर टैक्स देना होता है.

क्या मौजूदा SCSS खाते में ज़्यादा पैसा डालना संभव है?

नहीं, किसी मौजूदा अकाउंट में आप ज़्यादा पैसा नहीं डाल सकते. आप एक से ज़्यादा खाते खोल सकते हैं. हालांकि, आपके सभी SCSS अकाउंट्स में कुल निवेश ₹30 लाख से ज़्यादा नहीं हो सकता. साथ ही, अगर आपके जीवन साथी की उम्र 60 वर्ष से ज़्यादा हो तो वो भी SCSS में प्राइमरी अकाउंट होल्डर हो सकता है और आप मिलाकर ₹60 लाख निवेश कर सकते हैं.

SCSS में मैं कितने समय तक पैसा रख सकता हूं?

- इस अकाउंट को पांच साल के लिए खोला जा सकता है, लेकिन आप इसे सिर्फ एक बार तीन साल के लिए एक्सटेंड कर सकते हैं.

- आप फ़ॉर्म 4 का इस्तेमाल करके मेच्योरिटी डेट के बाद एक साल के भीतर SCSS अकाउंट को एक्सटेंड कर सकते हैं. अगर आप मेच्योरिटी के बाद अपना अकाउंट एक्सटेंड करते हैं तो आपको मेच्योरिटी की तारीख़ पर लागू दर से ब्याज मिलेगा.

- अगर आपने एक बार अपना अकाउंट एक्सटेंड कर लिया है तो आप पिछले अकाउंट को बंद करने के बाद नया अकाउंट खोल सकते हैं.

ये भी पढ़िए- एक स्टॉक में निवेश से पहले ख़ुद से पूछें ये 7 सवाल

SCSS से पैसा कैसे निकालें?

SCSS से पैसा निकालते समय, निम्नलिखित शर्तों को ध्यान में रखें.

- अगर आप एक साल के भीतर पैसा निकालते हैं तो आपको कोई ब्याज नहीं मिलेगा. आपका बैंक या पोस्ट ऑफ़िस (post office) आपको मूलधन पर दिए गए ब्याज की भी आपसे रिकवरी करेगा.

- एक से दो साल के बीच, मूलधन का 1.5 फ़ीसदी काट लिया जाएगा और बाकी का भुगतान आपको कर दिया जाएगा.

- दो से पांच साल के बीच, मूलधन में एक फ़ीसदी की कटौती की जाएगी.

- यदि आप अपने अकाउंट को एक्सटेंड किए बिना मेच्योर होने यानी पांच साल पूरे होने के बाद पैसा निकालते हैं तो कोई पेनल्टी नहीं लगेगी.

- साथ ही, अगर आपने मेच्योरिटी के बाद अकाउंट एक्सटेंड नहीं किया है और पांच और छह साल के बीच पैसा निकाला तो आपको पोस्ट ऑफ़िस सेविंग अकाउंट पर लागू दर से ब्याज मिलेगा.

- वर्तमान में, इस बारे में कोई दिशानिर्देश उपलब्ध नहीं है कि क्या आप पांच से छह साल के बीच अपना पैसा निकाल सकते हैं। हमने इस संबंध में नेशनल सेविंग्स इंस्टीट्यूट (National Savings Institute) यानी NSI को लिखा और उनकी तरफ से बताया गया कि आपकी तरफ से मिले इनपुट के आधार पर जानकारी में बदलाव किया जाएगा.

- हालांकि, अगर आप छह से आठ साल के बीच किसी भी समय अपना अकाउंट बंद करने का फैसला करते हैं तो कोई पेनल्टी नहीं लगेगी.

नोट- SCSS के प्रीमेच्योर विदड्रॉल के लिए आपको फ़ॉर्म 2 जमा करना होगा.

पति/ पत्नी की मृत्यु के बाद उनका SCSS खाता जारी रखना चाहिए?

अगर आपकी उम्र 60 साल या उससे ज़्यादा है. साथ ही, ये आपकी परिस्थितियों पर निर्भर करता है. अगर आपको रेग्युलर इनकम की ज़रूरत है, तो आप इसे जारी रखने का विकल्प चुन सकते हैं. वेल्थ क्रिएशन के लिए, आप पैसे को कहीं और इस्तेमाल कर सकते हैं.

- ध्यान रखिए कि मृत्यु के मामले में प्राप्ति पर कोई पेनल्टी नहीं है. नॉमिनी अकाउंट को बंद कर सकता है और सभी औपचारिकताओं को पूरा करने और फॉर्म 3 जमा करने के बाद पैसे पर क्लेम कर सकता है. हालांकि, केवल पति या पत्नी ही SCSS खाते को जारी रख सकते हैं, यदि वे आयु के मानदंड को पूरा करते हुए इसके लिए पात्र हैं.

- मृत्यु के मामले में, ध्यान रखें कि मृत्यु की तारीख तक स्कीम पर लागू दर से ब्याज उपलब्ध कराया जाएगा और उसके बाद, अकाउंट बंद होने तक पोस्ट ऑफ़िस सेविंग अकाउंट की दर उपलब्ध कराई जाएगी.

ये भी पढ़िए- क्या फ़र्स्ट अकाउंट होल्डर की मृत्यु के बाद मुझे SCSS जारी रखना चाहिए?

ये हैं ख़ासियत

- SCSS एक सरकार के समर्थन वाली सबसे ज़्यादा ब्याज दर के साथ इनकम जेनरेट करने वाली स्कीम है, जिसमें आप एक बड़ी रक़म निवेश कर सकते हैं.

- फ़ाइनेंशियल ईयर 2024 की पहली तिमाही में, इसकी ब्याज सभी स्माल सेविंग स्कीम्स में सबसे ज़्यादा है.

- इमरजेंसी में प्रीमेच्योर विदड्रॉल की स्थिति में ये ख़ासा लचीलापन उपलब्ध कराती है.

- सबसे ज़्यादा अहम बात ये है कि अकाउंटहोल्डर की दुखद मृत्यु की स्थिति में जीवन साथी को ख़ास बेनिफ़िट मिलते हैं, जो दूसरी स्कीम्स में नहीं मिलते हैं.

- एक सीनियर सिटिज़न के रूप में, रिटायरमेंट के बाद के दौर में रेग्युलर इनकम के लिए ये वास्तव में एक बेहतरीन विकल्प है.