अपना ख़ुद का काम करने वालों, यानी self-employed लोगों का ऑफ़िस देखा है आपने? एक मेज़, कुछ खाली कप, सर उठाने की फुरसत नहीं, लगातार बजते फ़ोन, चंद परेशान लोग, और काम, काम कब आएगा कुछ पता नहीं. ये ख़ुद का रोज़गार करने वाले किसी शख़्स के ऑफ़िस की एक आम सी तस्वीर हो सकती है.

अब तमाम तरह की अफ़रा-तफ़री में, अपने पैसे को मैनेज करना, बचत और इन्वेस्टमेंट का प्लान बनाना और उसपर अमल करना नामुमकिन नहीं तो बेहद मुश्किल तो लग ही सकता है.

यही नहीं, अक्सर फ्रीलांस और ख़ुद का रोज़गार करने वाले, अपनी कमाई का ठीक-ठीक अंदाज़ा भी नहीं लगा सकते. ऐसे में उनके लिए अपने पैसे मैनेज करना ज़्यादा चुनौती भरा हो जाता है.

और एक बात तो हम जानते ही हैं कि ऐसे लोगों को किसी तरह का कर्मचारियों को मिलने वाला फ़ायदा नहीं मिलता. यानि इंश्योरेंस, बंधी-बंधाई आमदनी, रिटायरमेंट स्कीम जैसी चीज़ें नहीं मिलतीं. ऐसे में फ़ाइनेंशियल प्लानिंग और ज़्यादा ज़रूरी हो जाती है. आख़िर आपको अपने पैसे की देखभाल ख़ुद करनी होती है. इस स्टोरी में हम बात करेंगे कि आप अपने पैसे बेहतर तरीक़े से कैसे मैनेज कर सकते हैं. तो चलिए शुरु करते हैं ख़ुद का रोज़गार करने वाले हर शख़्स की फ़ाइनेंशियल प्लानिंग.

पहला क़दम: आपकी ढ़ाल और कवच

मेडिकल इमरजेंसी या कोई बीमारी एक हमले की तरह है. कई बार तो इनसे युद्ध की तरह निपटना होता है. ज़रूरत पड़ने पर अस्पताल में भर्ती होना तो आपके पैसों और आपकी पूरी ग्रहस्थी पर तबाही बन कर टूट सकता है. सारे पैसे ख़त्म हो सकतें हैं, क़र्ज़ चढ़ सकता है. तो ज़ाहिर है ऐसी किसी मुश्किल से बचने के लिए आपके लिए इंश्योरेंस बेहद, बेहद ज़रूरी है. अब सवाल है कौन-कौन सी इंश्योरेंस होनी ही चाहिए. तो चलिए अब इसपर बात करते हैं.

हेल्थ इंश्योरेंस - सबसे पहले आप अपनी और अपने परिवार की हेल्थ इंश्योरेंस करवाएं. इसमें कोई समझौता नहीं होना चाहिए.

लाइफ़ इंश्योरेंस - अगर कोई व्यक्ति आर्थिक तौर पर आप पर निर्भर है, तो आपको लाइफ़ इंश्योरेंस लेना चाहिए. लाइफ़ इंश्योरेंस के लिए टर्म-प्लान सबसे अच्छे रहते हैं.

इमरजेंसी कॉर्पस - कब अचानक पैसों की ज़रूरत पड़ेगी किसी को नहीं पता होता. ऐसे में बेहतर होगा कि आप कुछ पैसा अलग से रख लें. ये ठीक वैसे ही है जैसे आपकी कार का एक्स्ट्रा पहिया या stepney. ऐसी स्टेप्नी जो अचानक आई ज़रूरत के वक़्त आपके काम आए. इसके लिए आप अपने महीने के ख़र्च को कैलकुलेट करें, और कम-से-कम इतना पैसा अलग से रख लें, जो आपके 6 महीने के ख़र्च के बराबर हो.

यक़ीन मानिए ऐसा करते ही आपके बड़ा मानसिक सुकून मिलेगा. और यही सुकून आपको अपने काम, अफने जीवन की दूसरी ज़रूरी बातों में और बेहतर तरीक़े से फ़ोकस करने में मदद करेगा.

दूसरा क़दम: जिधर चले हैं चलते रहें

ख़ुद का रोज़गार करने वाले या non-salaried लोगों के लिए, अपनी बचत और निवेश में अनुशासन बनाए रखना ज़रा ज़्यादा मुश्किल होता है. लेकिन ऐसा नहीं करेंगे, तो आप अपनी ज़िंदगी को और मुश्किल कर लेंगे पर इससे निपटने का एक आसान तरीक़ा भी है:

कम-से-कम कितना - यानी हर महीने जो भी आमदनी होती है उसमें कम-से-कम कितनी हो सकती है. अगर आपको ये पता चल जाए तो आपकी फ़ाइनेंशयल प्लानिंग आसान हो जाएगी.

कम-से-कम कमाई का जवाब जब मिल जाए, तो इसके बाद आप ये कैलकुलेट करें कि हर महीने का ज़रूरी ख़र्च (यानी ख़ुद का और प्रोफ़ेशनल ज़रूरत) के लिए आपको कितना पैसा चाहिए. यहां थ़ोड़ा सा पैसा अपने स्वभाव और जीवनशैली के मुताबिक़ मौज-मस्ती के लिए भी रख लें.

कमाई और ख़र्च अलग-अलग: आपको अपना पर्सनल और प्रोफ़ेशनल इस्तेमाल का बैंक अकाउंट अलग रखना चाहिए. इससे आप अपने ख़र्च को ठीक तरीक़े से ट्रैक कर पाएंगे, और टैक्स के लिहाज़ से भी ये अच्छा रहेगा. हर महीने अपनी कम-से-कम कमाई के आंकड़े को अपने महीने के ख़र्च से घटा दें. अब जो बचा वो पैसा आपका महीने के इन्वेस्टमेंट का पैसा होना चाहिए.

निवेश के लिए म्यूचुअल फ़ंड सिस्टमैटिक इन्वेस्टमेंट प्लान (SIP) बहुत अच्छा तरीक़ा है. आप ₹500 जैसी छोटी रक़म से भी निवेश शुरू कर सकते हैं. आपको किस तरह के फ़ंड में अपना पैसा लगाना है, इस टॉपिक पर हम बाद में बात करेंगे.

अब सवाल उठता है कि हर महीने होने वाली एक्स्ट्रा इनकम का आप क्या करेंगे? तो, इसके लिए हमारी सलाह होगी कि इस विषय पर कम-से-कम हर तीन महीने में एक बार ज़रूर बैठें, और ये तय करें कि आप और कितना पैसा निवेश कर सकते हैं.

एक्सपर्ट की सलाह:

अपने बिज़नस से मिलने वाली अतिरिक्त कमाई या surplus income पूरी-की-पूर बिज़नस में ही न इन्वेस्ट करें. प्रोफ़ेशनल तौर पर ऐसे निवेश से आपको फ़ायदा ज़रूर होगा, लेकिन इससे पैसा आपके हाथ में नहीं रहेगा यानी ये liquid नहीं रह जाएगा. और आप अपने ख़ुद के लिए इसे इस्तेमाल नहीं कर सकेंगे.

पैसे का बड़ा हिस्सा इक्विटी ओरिएंटेड म्यूचुअल फ़ंड में एक बार में निवेश न करें. इसकी वजह है कि स्टॉक मार्केट में तेज़ उतार-चढ़ाव आम होते हैं. ऐसे में आपके निवेश की वैल्यू में अचानक गिरावट आने से आपकी रातों की नींद उड़ सकती है. यहां पर सिस्टमैटिक ट्रांसफ़र प्लान यानी STP आपकी मदद कर सकता है.

STP के ज़रिए आप अपनी रक़म एक फ़ंड से दूसरे फ़ंड में डाल सकते हैं. ऐसे में हमारा सुझाव है कि आप अपनी सरप्लस इनकम को डेट फ़ंड में ट्रांसफर करके STP सेट-अप करें. ऐसा करके आप अपने पैसे को नियमित अंतराल पर डेट फ़ंड से अपनी पसंद के इक्विटी फ़ंड ट्रांसफर कर सकते हैं. इसके दो फ़ायदे और हैं. पहला, इक्विटी फ़ंड में आपको सेविंग बैंक अकाउंट से बेहतर रिटर्न मिलेगा. दूसरा, इससे आप ख़ुद को फ़िज़ूल ख़र्च करने से रोक पाएंगे.

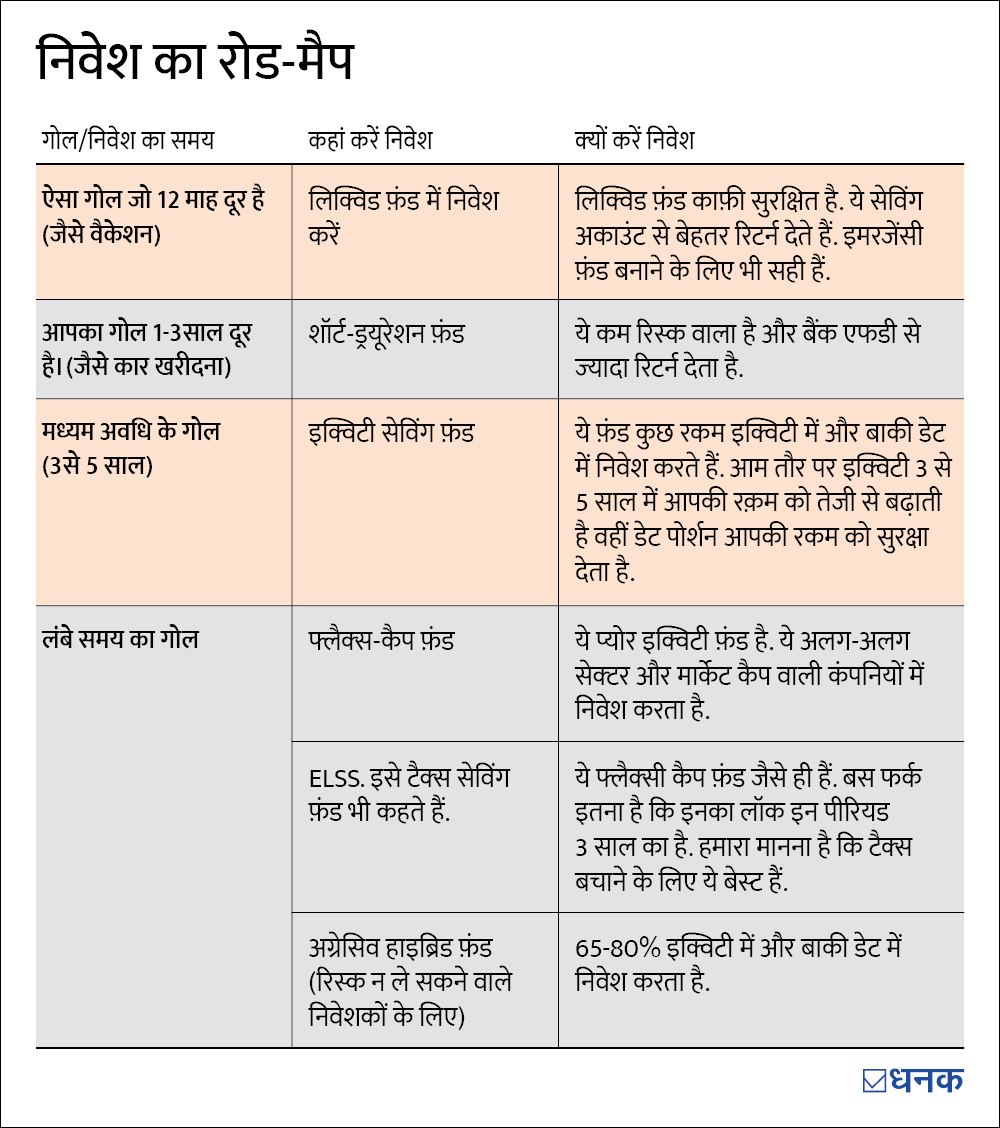

तीसरा कदम: आपके इन्वेस्टमेंट का रोड-मैप

निवेश के लिए कौन सा फ़ंड चुनें, इसके लिए आपको मार्केट में मौजूद सभी फ़ंड्स में अपना दिमाग खपाने की जरूरत नहीं. हमारे पास ऐसे म्यूचुअल फ़ंड हैं, जो आपके निवेश की ज़रूरतों को पूरा कर सकते हैं. अगर आप जानना चाहते हैं कि म्यूचुअल फ़ंड क्या हैं, और ये कैसे काम करते हैं तो हमारे गेट स्टार्टेड सेक्शन पर जाएं.

अहम बात है कि आप ऐसा म्सूचुअल फ़ंड चुनें, जो आपकी निवेश की ज़रूरतों को पूरा कर सके. इसके लिए आपको अपने निवेश का लक्ष्य तय करना होगा और ये भी तय करना होगा कि आप कितने समय के लिए निवेश करना चाहते हैं.

हमने नीचे दी गई टेबल में इसी बात को स्पष्ट किया है.