जैसे ही वित्त-मंत्री निर्मला सीतारमण ने ये शब्द कहे - "मैं छूट की सीमा को ₹7 लाख तक बढ़ाने का प्रस्ताव रखती हूं." - लोक सभा में अचानक खुशी की लहर दौड़ गई. देश की ताक़तवर हस्तियों से भरे हॉल में, केवल आम मिडिल-क्लास के मतलब की बात पर जिस तरह की ख़ुशी फूटी, वो हैरान करने वाली लगी. पर न तो ख़ुशी और न ही हैरत ज़्यादा देर तक बरक़रार रहे. तालियों की गूंज ख़त्म होते-होते, सीतारमण ने एक मंझे हुए कॉमेडियन की तरह अपनी पंचलाइन दाग दी, और आगे कहा: "नई टैक्स रिज़ीम में." इसमें कोई शक़ नहीं कि ये थी तो पंचलाइन ही, कम-से-कम पुरानी टैक्स रिज़ीम के लिए.

सारी ख़ुशी चंद ही मिनटों में हवा हो गई थी.

इस बीच, नई-नई चमचमाती हुई टैक्स रिज़ीम - जो 2020 के बजट में ही अस्तित्व में आई थी - सभी की नज़रों में छा गई. लगा कि अगर कोई बदलाव बड़ा कहलाने लायक़ है, तो यही है. पर क्या ये सच है? आइए एक नज़र डालते हैं कि टैक्स के नए और पुराने तरीक़े की जंग किसका पलड़ा भारी है.

नई टैक्स रिज़ीम के बड़े बदलाव क्या हैं

- एक वित्त-वर्ष में ₹7 लाख तक की आमदनी पर टैक्स में छूट होगी. सेक्शन 87A के तहत छूट की सीमा को ₹5 लाख से बढ़ा कर ₹7 लाख कर दिया गया है.

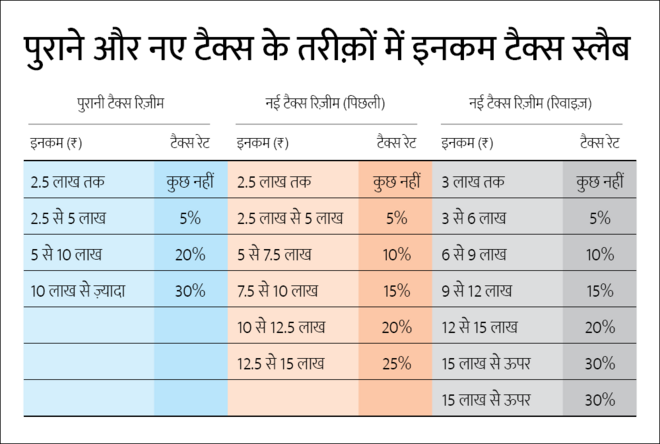

- टैक्स स्लैब कम हो कर 5 हो गए हैं. पहले 6 हुआ करते थे.

- बेसिक छूट की सीमा ₹2.5 लाख से बढ़ कर ₹3 लाख कर दी गई है.

- वेतन पाने वालों को मिलने वाले ₹50,000 के स्टैंडर्ड डिडक्शन का फ़ायदा, नई टैक्स रिज़ीम में भी दे दिया गया है.

पुराने बनाम नए की लड़ाई

आइए इन बदलावों के आधार पर, समझते हैं कि अलग-अलग आमदनी पाने वालों के लिए टैक्स का कौन सा सिस्टम बेहतर रहेगा.

₹7 लाख तक की आमदनी के लिए

जिन लोगों की आमदनी सालाना ₹7 लाख या उससे कम है, उनके लिए नई टैक्स रिज़ीम एक आसान विकल्प है, क्योंकि इसमें कोई टैक्स लागू नहीं होता.

पुरानी टैक्स रिज़ीम में भी इतनी आमदनी तक कोई टैक्स नहीं होता. पर इसके लिए, आपको ₹50,000 का स्टैंडर्ड डिडक्शन (standard deduction) और 80C के तहत ₹1.5 लाख की छूट क्लेम करनी होगी.

नतीजा: 1-1 की बराबरी. हालांकि, आसान होने के मामले में नई रिज़ीम बेहतर रहेगी.

₹7 लाख से ऊपर की आमदनी के लिए

इस बजट में नई टैक्स रिज़ीम पर ज़्यादा ध्यान दिया गया है, जिससे ये अपने पिछले अवतार से बेहतर हुई है.

हालांकि, ज़्यादातर लोगों के लिए, अब भी, पुरानी रिज़ीम ही खरा सोना है, अगर आप मौजूदा डिडक्शन और छूट का फ़ायदा ठीक से उठाते हैं.

ऐसा इसलिए, क्योंकि टैक्स रेट कम होने के बावजूद, नए तरीक़े में कोई बड़े डिडक्शन और छूट नहीं हैं, जैसे -हाउस रेंट अलाउंस (HRA), सेक्शन 80C और 80D के तहत मिलने वाला डिडक्शन और घर के लोन पर ब्याज में छूट.

नतीजा: पुराना टैक्स सिस्टम 2-1 से नए टैक्स सिस्टम से आगे है

ये कैलकुलेशन में HRA शामिल नहीं किया गया है. अगर इसमें HRA भी शामिल कर लेते हैं, तो पुरानी टैक्स रिज़ीम का पलड़ा और भारी हो जाएगा.

आपको क्या करना चाहिए

अगर आप डिडक्शन और छूट का फ़ायदा उठाते हैं, तो चांस है कि टैक्स का पुराना तरीक़ा आपके लिए बेहतर हो. हालांकि, आपको अपने स्तर पर दोनों विकल्पों की तुलना करके देखना होगा.

क्योंकि सरकार ने नई टैक्स रिज़ीम को अब डिफ़ॉल्ट कर दिया है, इसलिए टैक्स भरते हुए आपको अपनी टैक्स की देनदारी को ख़ुद ही पुराने तरीक़े से चुनना होगा.

अंत में आपसे ये कहना है कि टैक्स के स्ट्रक्चर का अपने इन्वेस्टमेंट और इंश्योरेंस प्लान पर असर मत पड़ने दीजिए. लंबे समय में आपकी पूंजी बढ़ाने और अच्छी आर्थिक स्थिति के लिए, आपके लिए अब भी सबसे ज़रूरी हैं आपके इन्वेस्टमेंट और इंश्योरेंस प्लान.