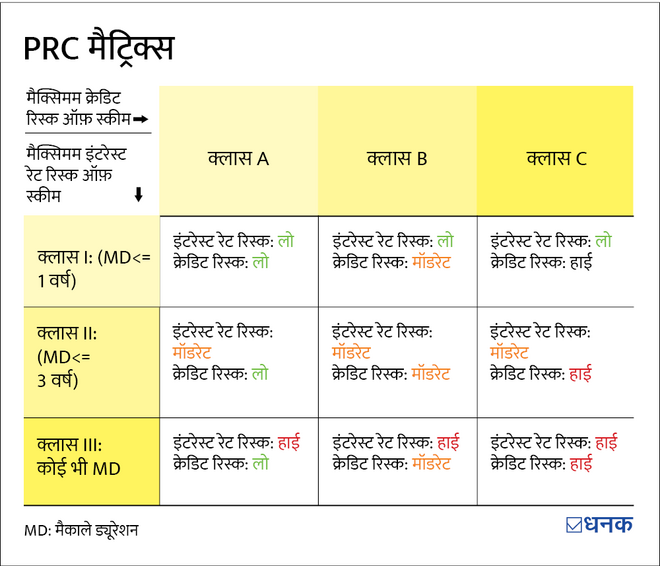

जून 2021 में SEBI ने डेट फ़ंड्स को लेकर पोटेंशियल रिस्क क्लास (PRC) मैट्रिक्स पेश किया. SEBI के इस नियम को मानते हुए, दिसंबर 2021 में AMCs ने अपने हरेक डेट फ़ंड को लेकर ये मैट्रिक्स जारी किया. PRC मैट्रिक्स से किसी भी फ़ंड के क्रेडिट और ब्याज़ दर से जुड़े अधिकतम जोख़िम का पता चलता है.

इस 3×3 मैट्रिक्स में, फ़ंड हाउस को अपने हरेक डेट फ़ंड को 09 खानों (cells) में से किसी एक में रखना होता है. उदाहरण के लिए, सेल A-III में रखा गया फ़ंड, काफ़ी हद तक हाई-रेटेड बॉन्ड्स से जुड़ा होता है. लेकिन इसमें सात साल से ज़्यादा वक़्त में मैच्योर होने वाले बॉन्ड्स में निवेश की सुविधा होती है. इसलिए, आप मान कर चलें कि A-III फ़ंड में, क्रेडिट से जुड़ा रिस्क हमेशा कम होता है. लेकिन ब्याज़ दर जोख़िम की संभावना ज़्यादा होती है. ये बात ध्यान रखें कि रिस्क-क्लास मैट्रिक्स से किसी भी फ़ंड के क्रेडिट और ब्याज़-दर को लेकर अधिकतम जोख़िम स्तर का पता चलता है. एक फ़ंड मैनेजर पोर्टफ़ोलियो को कम जोख़िम के साथ चलाने का विकल्प भी चुन सकता है. मिसाल के तौर पर, एक फ़ंड अपनी PRC को B-II पर सेट करने के बाद भी पोर्टफ़ोलियो को A-I, A-II या B-I स्तरों पर अच्छी तरह से चला सकता है.

डेट फ़ंड्स के मामले में, ज़्यादा ध्यान देने लायक़ बात रिटर्न नहीं, बल्कि जोख़िम से जुड़े अनुमान होते हैं. इसलिए, एक निवेशक के लिए डेट फ़ंड्स में जोख़िम की सीमा को जानना बेहद ज़रूरी है. और सोच-समझकर किए गए PRC मैट्रिक्स के ज़रिए ये समझना काफ़ी आसान हो जाता है.

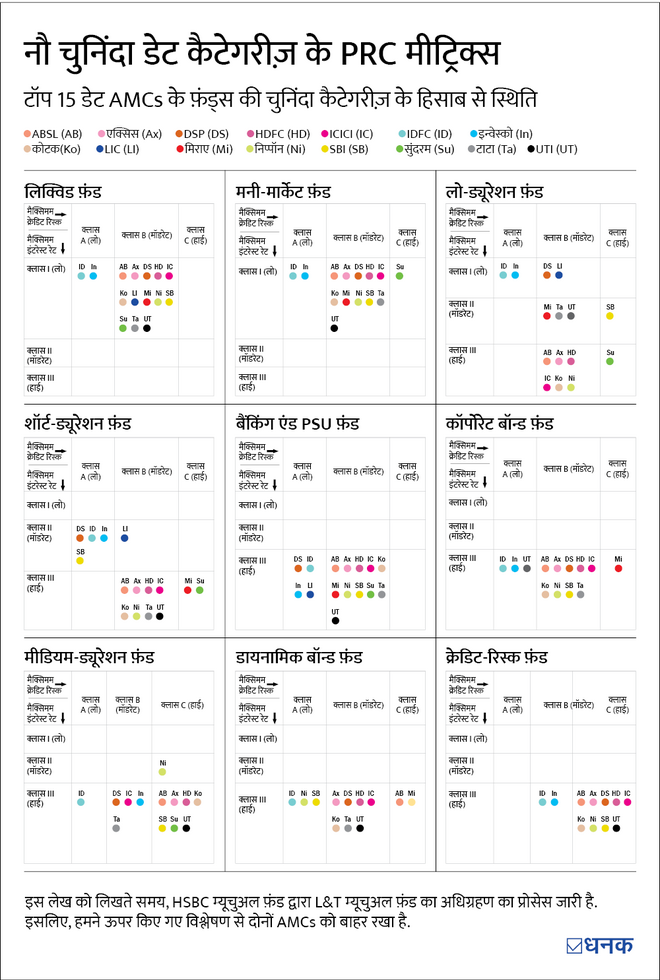

लेकिन दुर्भाग्य से, कुछ चुनिंदा फ़ंड की टॉप AMC के PRC चयन पर एक नज़र डालने से पता चलता है कि उनमें से ज़्यादातर ने इस काम में काफ़ी ढील बरती है और आसान रास्ता चुना है ('नौ चुनिंदा डेट कैटेगरीज़ के PRC मैट्रिक्स' इन्फोग्राफ़िक देखें). और ये ढील उन्हें बहुत ज़्यादा जोखिम उठाने का मौक़ा देती है. इससे PRC की अहमियत कम हो जाती है. उदाहरण के लिए, जब कम अवधि वाले, डायनामिक और अन्य बॉन्ड्स काफ़ी ज़्यादा संख्या में एक ही सेल (B-III) में अपनी जगह बना लेते हैं, तो इससे निवेशक को PRC के आधार पर उचित फ़ंड चुनने में कोई मदद नहीं मिलती.

लेकिन दो AMCs -- बंधन म्यूचुअल फ़ंड और इनवेस्को म्यूचुअल फ़ंड -- साफ़-सुथरी और स्पष्ट जोख़िम की सीमा चुनने के लिए तारीफ़ के क़ाबिल हैं. ये निवेशकों की दो तरह से मदद करती हैं: (1) ये सटीक जानकारी देती हैं कि फ़ंड क्या करेगा और क्या नहीं; और (2) फ़ंड चुनने में मदद करने के लिए अलग-अलग फ़ंड्स के बीच अंतर को साफ़-सुथरे तरीक़े से दिखाती हैं.

ये दो AMCs क्रेडिट-रिस्क फ़ंड और अपनी अन्य प्रोडक्ट कैटेगरी को लेकर बहुत कम क्रेडिट संबंधी जोख़िम लेती हैं. कुल मिलाकर, इनका PRC चयन इन्हें बाक़ी से अलग करता है और निवेश को लेकर इनके अनुशासन के बारे में स्पष्ट जानकारी देता है.

एक और ध्यान देने लायक़ बात है कि मीडियम ड्यूरेशन के फ़ंड्स के मामले में भी इन्वेस्टमेंट-मैनेजमेंट को लेकर हर फ़ंड हाउस का नज़रिया अलग-अलग है. इनमें से कई क्वासि-क्रेडिट स्ट्रैटजी अपनाते हैं और हाई रिटर्न कमाने के लिए कम रेटिंग वाले बॉन्ड्स में निवेश करते हैं, जबकि कुछ दूसरे फ़ंड हाउस ऐसा करने से बचते हैं. PRC साफ़ तौर से इस अंतर को सामने रखता है. इसलिए, अगर आप किसी फ़ंड में निवेश करना चाहते हैं, मगर उससे जुड़े क्रेडिट जोख़िम को लेकर परेशान हैं, तो PRC के ज़रिये आपको उन चुनिंदा फ़ंड्स के बारे में पता चलता है जिनमें जोख़िम की सीमा तय होती है.

PRC से इस बात की गारंटी नहीं मिलती कि कोई 'दुर्घटना' नहीं होगी, लेकिन ये पक्का करने में काफ़ी मदद मिल सकती है कि इन्वेस्टमेंट-मैनेजमेंट टीम बहुत ही लुभावने मौके उपलब्ध होने पर भी बिना सोचे-समझे जोख़िम लेने से बचेंगी. दो AMCs ने PRC का सही इस्तेमाल किया है, लेकिन बाक़ी को देखकर लगता है कि वे सही से इस मैट्रिक्स का इस्तेमाल नहीं कर पाए.