Anand Kumar

Anand Kumar

पारंपरिक तौर पर भारतीय हमेशा से बचत करने के उस्ताद रहे हैं. आपको अपना बचपन याद होगा, जब हम मिट्टी की गुल्लक में सिक्के जमा करते थे? हर घर में ये बचत का पहला पाठ होता था. और इसे भी नहीं भूलना चाहिए कि हमसे पहले की पीढ़ी, हर ऐसे ख़र्च से बचने की कोशिश करती थी जो बेहद ज़रूरी नहीं होते थे. और वो बचत पर भी बहुत ज़ोर दिया करते थे. पर मुश्किल तब होती है, जब हम ज़रा जल्दी ही खुशी मनाने में लग जाते हैं. अगर आपके पास कुछ नक़द पैसा है या कुछ पैसा आपके बैंक में जमा है, तो भविष्य में ये आपके लिए बड़ी निराशा की वजह बन सकता है. पैसों की बचत तो केवल आधा ही काम है. उससे असल में फ़ायदा पाने के लिए, एक स्टेप आगे जाने की ज़रूरत है.

आमतौर पर भारतीय क्या करते हैं?

पैसा बढ़ाने के लिए उसे सही तरीक़े से निवेश करने की ज़रूरत होती है. आज, अगर आप अपने पैसे को बैंक डिपॉज़िट कर के ख़ुद पर गर्व कर रहे हैं, तो रुक जाइए!

बचत करना आधा ही काम हुआ, इसे एक और तरह से समझते हैं.

Fixed Deposits में निवेश का नतीजा

इसके लिए फ़िक्स डिपॉज़िट (FD) ज़िम्मेदार है. एक वक़्त था जब FD के रेट डबल-डिजिट में थे. जहां पहले-पहल अपने रिटर्न और रिटर्न की गारंटी के लिए FD देखने में अच्छी लगती है, वहीं जब आप डबल-डिजिट की मंहगाई दर (inflation) को भी उसके साथ रख देते हैं, तो ये उतने प्रभावशाली नहीं दिखाई देते. जहां तक मंहगाई का सवाल है, तो ये और कुछ नहीं, बल्कि दामों का बढ़ना है जिससे पैसे की क़ीमत घट जाती है.

आइए इसे विस्तार से देखते हैं.

क्या आप दूध उसी रेट पर ख़रीदते हैं जिस रेट पर आप 10 साल पहले ख़रीदा करते थे? बिल्कुल नहीं!

एक लीटर अमूल दूध जो 2010 में ₹30 का मिलता था, अब 2022 में आपकी जेब से हर एक लीटर पर ₹58 रुपए निकाल लेता है. ये 10 साल में 90 प्रतिशत की बढ़ोतरी है.

भविष्य भी इससे बेहतर नहीं है.

ये भी पढ़िए - म्यूचुअल फ़ंड एक्सपेंस रेशियो क्या होता है

Fixed Deposits पर मंहगाई का असर

- पहले ज़्यादातर, मंहगाई या तो रिटर्न से ज़्यादा होती थी या फिर FD के रिटर्न के बराबर होती थी. अगर आप टैक्स को भी जोड़ लें, तो आपके निवेश पर मिलने वाला फ़ायदा और कम हो जाएगा, यानि आपका पैसा और कम हो जाएगा. ये सैलरी में कटौती की तरह है, मगर वो आपको बुरा नहीं लगता क्योंकि उसका पता नहीं चलता था.

- भारत की अर्थव्यवस्था क़रीब-क़रीब हमेशा ही ऊंची मंहगाई दर वाली रही है. अगर 2001 में आपके पास ₹1 लाख कैश था, तो 2021 में इसकी क़ीमत ₹27 हज़ार से ज़्यादा नहीं होगी.

- पिछले दो दशकों की मंहगाई दर 6-7 प्रतिशत के आस-पास रही है. इसी वजह से, इतिहास में ऐसा कोई नहीं मिलता जिसने सिर्फ़ FD से बहुत सारा पैसा बनाया हो.

इसलिए, एक अक्लमंद निवेशक का उद्देश्य ये नहीं होना चाहिए कि वो अपनी बचत को फ़िक्स्ड डिपॉज़िट में रख कर खुश हो जाए. और हां, बचत करना ज़रूरी है. मगर बचत का मक़सद है अपने धन को 'सही मायने' में बढ़ाना. तो इसका हल क्या है?

मंहगाई के बावजूद अच्छा रिटर्न कैसे पाएं?

इसका एक ही हल है, कि आप अश्योर्ड रिटर्न (assured returns) से आगे बढ़ें, जो फ़िक्स्ड-इनकम निवेश (fixed-income investments) में मिलते हैं, और इक्विटी को ही अपनाएं, यानी, स्टॉक्स (stocks) में निवेश करें.

ये भी पढ़िए - Regular Funds vs Direct Funds: क्या स्विच करना सही?

अमीर होना है तो Equity को 'हां' कहें!

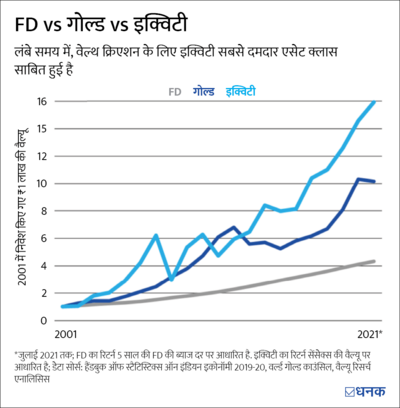

स्टॉक ख़रीदने का सीधा सा मतलब है - विप्रो, रिलायंस, HDFC जैसी कंपनियों में निवेश करना, और उनकी ग्रोथ की यात्रा का भागीदार होना. अब वापस कैश की मिसाल पर लौटते हैं, अगर 2001 में, सेंसेक्स (sensex) (भारत के 30 सबसे बड़े स्टॉक) में ₹1 लाख लगाए गए होते, तो साल 2021 के मध्य तक, उनकी क़ीमत ₹16 लाख होती! ये मंहगाई दर से कहीं ऊंचा रिटर्न है. इक्विटी ही ऐसी एसेट क्लास (asset class) है, जो लंबे समय के दौरान मंहगाई दर को आसानी से पछाड़ सकती है.

Gold में निवेश कैसा होता है?

निवेश की पहेली, गोल्ड (gold) के बिना अधूरी है, ख़ासतौर पर जब बात हम भारतीयों की हो. लोगों का गोल्ड के प्रति मोह दुनिया में प्रसिद्ध है और इसके कई कारण भी हैं. मगर निवेश के संदर्भ में इक्विटी की चमक के सामने, गोल्ड की चमक फीकी पड़ जाती है. इसके लिए आप फ़िक्स-डिपॉज़िट VS सोना VS इक्विटी का ग्राफ़ देखें. अगर 20 साल पहले फ़िक्स डिपॉज़िट और सोने के बजाए, इक्विटी मार्केट में निवेश किया होता, तो आपको किस तरह के रिटर्न मिलते.

Equity investment में रिस्क होता है?

आप पूछ सकते हैं कि रिस्क का क्या? इक्विटी में तो रिटर्न की कोई गारंटी नहीं होती. इसके उलट, आप अपना मूल निवेश भी गंवा सकते हैं. है न?

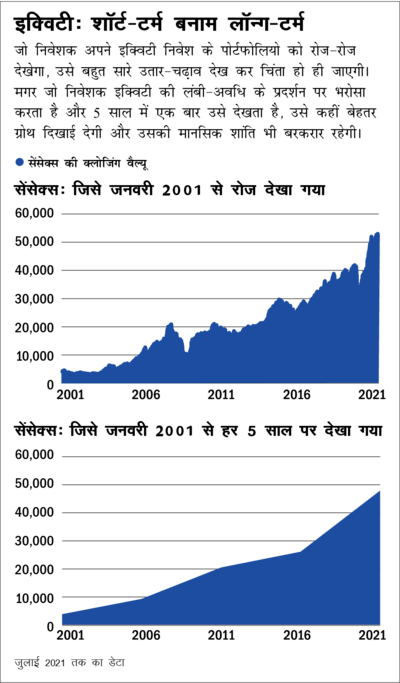

ये सच है कि इक्विटी में रिटर्न की गारंटी नहीं होती और इसमें हर रोज़, तेज़ उतार-चढ़ाव होते हैं. पर पांच साल या उससे लंबे समय में ये रिस्क बहुत कम हो जाते हैं. इसे समझने के लिए आप ये ग्राफ़ देखिए - इक्विटी: शॉर्ट-टर्म VS लॉन्ग-टर्म, ये ग्राफ़ इक्विटी मार्केट के स्वभाव को दिखाता है.

ये सच है कि इक्विटी में रिटर्न की गारंटी नहीं होती और इसमें हर रोज़, तेज़ उतार-चढ़ाव होते हैं. पर पांच साल या उससे लंबे समय में ये रिस्क बहुत कम हो जाते हैं. इसे समझने के लिए आप ये ग्राफ़ देखिए - इक्विटी: शॉर्ट-टर्म VS लॉंग-टर्म, ये ग्राफ़ इक्विटी मार्केट के स्वभाव को दिखाता है.

इक्विटी निवेश कैसे करें?

इसके लिए आपके पास दो रास्ते हैं -

- सीधे स्टॉक में निवेश

- म्यूचुअल फ़ंड्स में निवेश

इन दोनों का आख़िरी गोल एक जैसा ही है, मगर इनकी अप्रोच बिल्कुल अलग है. स्टॉक में सीधे निवेश करना, एक मंझे हुए निवेशक के लिए तो सही है जिसे मार्केट की अच्छी जानकारी हो, ताकि वो अच्छे स्टॉक्स की पहचान, और उसे मैनेज कर सके. इसी का दूसरा पहलू है कि म्यूचुअल फ़ंड नए निवेशक और जानकार निवेशक, दोनों के लिए निवेश का सरल और सही ज़रिया हैं जो स्टॉक के चुनाव में बहुत समय नहीं दे सकते.

म्यूचुअल फ़ंड कोर्स के पार्ट-3 में, हम बात करेंगे कि म्यूचुअल फ़ंड क्या होते हैं और आप सही म्यूचुअल फ़ंड का चुनाव कैसे करें. साथ ही, हम ये भी जानेंगे कि फ़ंड ख़रीदने का तरीक़ा क्या है ताकि आपकी निवेश यात्रा और आसान हो सके.

इस सीरीज़ के दूसरे भाग-

1. आपको अमीर बना सकता है निवेश!

2. निवेश शुरू करने का सही समय!

4. म्यूचुअल फ़ंड से दोस्ती

5. पहले म्यूचुअल फंड का प्लान

6. प्लान पर अमल करें

7. अगला कदम: निवेश को ट्रैक करें

8. निवेश से पहले कर लें ये काम