इन दिनों लोग लाइफ़ इन्श्योरेंस की अहमियत से अच्छी तरह वाकिफ़ हैं। इसके बावजूद, भारत उन देशों में शुमार है जहां लाइफ़ इन्श्योरेंस की पहुंच का रेट सबसे कम है। इन्श्योरेंस रेग्युलेटरी एंड डवलपमेंट अथॉरिटी (आइ.आर.डी.ए.) की हाल की सालाना रिपोर्ट के मुताबिक, भारत में लाइफ़ इन्श्योरेंस की पहुंच केवल 2.82 प्रतिशत लोगों तक ही है।

कई नई ई-कॉमर्स प्लेटफॉर्म की बढ़ती हुई लोकप्रियता के साथ, अब ये संभव हो गया है कि लाइफ़ इन्श्योरेंस पॉलिसी को बजाए किसी ब्रोकर या एजेंट के सीधे कंपनी से खरीदा जा सके, और वो भी अपने घर से बाहर निकले बगैर। इसके साथ ही ऑनलाइन लाइफ़ इन्श्योरेंस पॉलिसी को खरीदना एक सस्ता तरीका है, क्योंकि उनका प्रीमियम, इन्श्योरंस एजेंट से खरीदने के मुकाबले 5 से 10 प्रतिशत तक कम होता है। इसका कारण है कि ऑनलाइन इन्श्योरेंस में कंपनी कमीशन बचा लेती है। इसके अलावा एजेंट को शामिल न करना बेहतर ही है क्योंकि ज़्यादतर एजेंट अपने कस्टमर को महंगे प्रॉडक्ट बेचने की कोशिश करते हैं ताकि उन्हें ज़्यादा कमीशन मिल सके। ऑनलाइन पॉलिसी खरीदते वक्त भी जैसे ही आप अपना कॉंटैक्ट डीटेल डालते हैं, आपको मार्केटिंग टीम से कई फ़ोन कॉल आने लगती हैं। मगर उन्हें लेकर आपको सतर्क रहना चाहिए और बहकावे में नहीं आना चाहिए।

अब बात उन ज़रूरी सवालों की जिनका सामना आपको ऑनलाइन पॉलिसी खरीदते वक्त करना पड़ सकता है:

इन्श्योरेंस प्रॉडक्ट का चुनाव

इसका सबसे सरल जवाब है प्योर टर्म-प्लान लेना। जब आप तलाशेंगे तो कई तरह के प्रॉडक्ट पाएंगे। कई तरह की इन्श्योरेंस पॉलिसी होंगी, जैसे - एन्डाओमेंट प्लान, मनी बैक प्लान, यूनिट लिंक्ड इन्श्योरेंस पॉलिसी (यूलिप) आदि। आमतौर पर इन्हें दो कैटेगरी में बांटा जा सकता है। पहली कैटेगरी में, वो पॉलिसी आती हैं जिनमें इन्श्योर हुए व्यक्ति को कुछ पैसा या तो पॉलिसी के टर्म के दौरान मिलता है या फिर उसके अंत में। दूसरी कैटेगरी में इन्श्योर हुए व्यक्ति को मैच्योरिटी पर कोई पैसा नहीं मिलता। केवल नॉमिनी को इन्श्योर हुए व्यक्ति की मृत्यु पर अश्योर्ड-सम मिलता है। इसे हम प्योर टर्म प्लान कहते हैं और ये लाइफ़ कवर का सबसे सस्ता प्लान होता है। टर्म प्लान एक कम पैसे में अच्छा सम-अश्योर्ड देते हैं।

इनश्योरेंस कंपनी का चुनाव

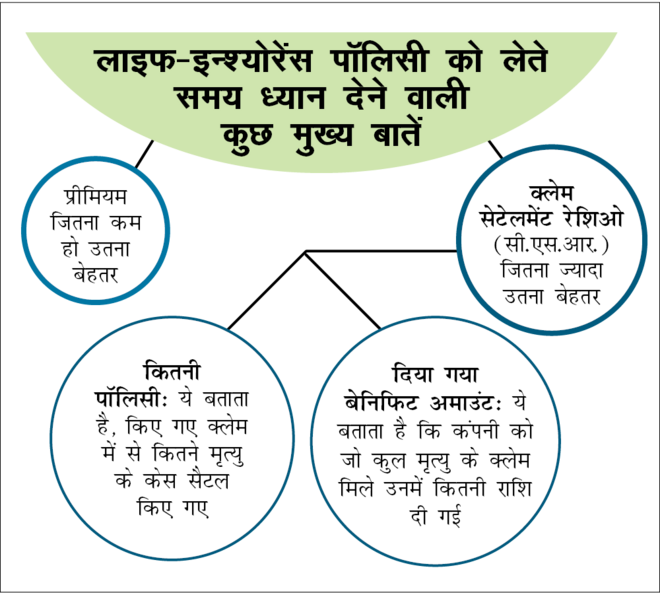

मार्केट में 24 लाइफ़ इन्श्योरेंस कंपनियां हैं और किसे चुनें ये सवाल काफ़ी मुश्किल हो सकता है। इसे आसान करने के लिए, इन बातों का खयाल रखें:

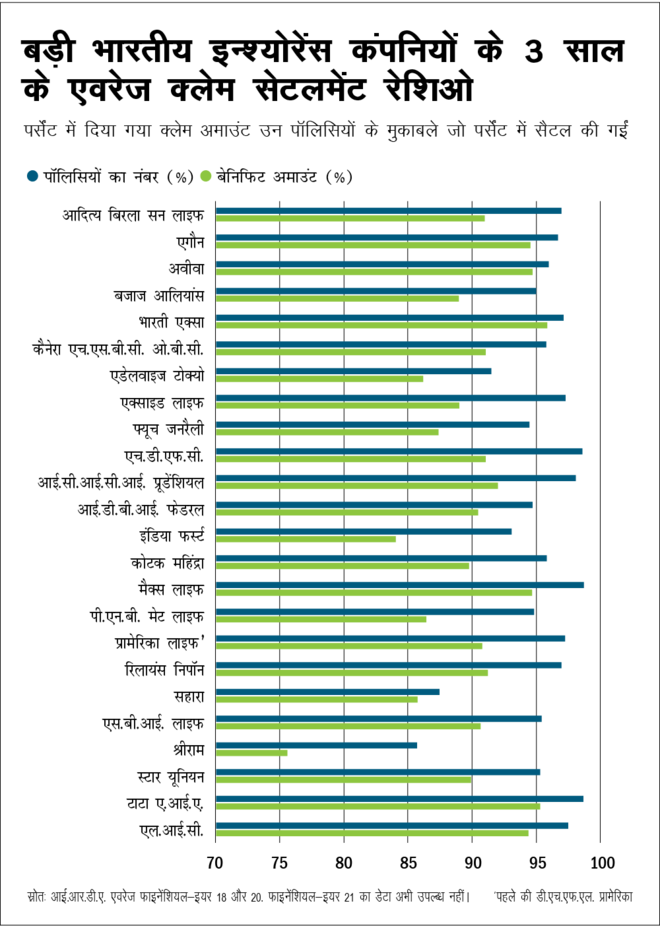

सी.एस.आर. पॉलिसी नंबर से ये पता चलता है कि इन्श्योरेंस कंपनी ने कुल क्लेम में से कितने डेथ क्लेम में पेमेंट की। जैसे - 95 पर्सेंट का सी.एस.आर. दिखाता है कि एक साल में इन्श्योरेंस कंपनी को मिले 100 क्लेम में से 95 क्लेम सेटेल किए गए। इसी तरह से दी गई लाभ राशि का सी.एस.आर. दिखाता है कि कुल क्लेम के मुकाबले इन्श्योरेंस कंपनी ने कितना पैसा दिया। जैसे - 90 पर्सेंट का सी.एस.आर. दिखाता है कि रु 100 के डेथ क्लेम पर कंपनी ने रु 90 का पेमेंट किया। ये इस बात को समझने का अच्छा तरीका है कि कंपनी बड़े डेथ क्लेम पर किस तरह से रिएक्ट करती है।

हालांकि कुछ इन्श्योरेंस कंपनियों की वेबसाइट और कुछ एग्रीगेटर सी.एस.आर. को सैटेल की गई पॉलिसी के नंबर के संदर्भ में बताते हैं, मगर फ़ायदे के तौर पर कितना पैसा दिया गया, वो इसका सी.एस.आर, नहीं दिखाते। इस जानकारी को पाने का सबसे भरोसेमंद और आसान तरीका है, (link to IRDA) आई.आर.डी.ए. की वेबसाइट के उस सेक्शन में जाएं जहां एनुअल रिपोर्ट दी गई होती है। यहां आपको सभी इन्श्योरेंस कंपनियों के सी.एस.आर. की सारी पुरानी जानकारियां मिल जाएंगी।

निश्चित देय राशि (द सम अश्योर्ड)

ज़्यादातर इन्श्योरेंस कंपनियों की वेबसाइट इसे एल्गोरिद्म के आधार पर पहले ही भर कर रखती हैं। आप अपने लिए एक इंश्योरेंश राशि कैलकुलेट करने के लिए, अपने परिवार के सालाना खर्च को 20 से गुना कर दें। इसमें वो लोन भी जोड़ लें जिन्हें चुकाया जाना है और किसी ज़रूरी फ़ाइनेंशियल गोल की कीमत भी इसमें शामिल कर लें। जैसे - आपके बच्चों की हायर एजुकेशन का खर्च। इसके अलावा अपने मौजूदा फ़ाइनेंशियल एसेट की कीमत को घटा लें और इस पूरी राशि का कुछ वक्त बाद एक बार फिर आकलन करें।

पॉलिसी की अवधि

ज़्यादातर लोग अपनी लाइफ़-इन्श्योरेंस पॉलिसी को अपनी रिटायरमेंट की उम्र तक चलाना चाहते हैं, यानि, जब तक वो कमाने का विचार रखते हैं, और अपने परिवार के लिए फ़ायनेंशियल तौर पर देखरेख करते हैं। ये ज़रूरी नहीं है कि ये उम्र 60-65 बरस तक की हो। उनके लिए ये कम अवधि भी हो सकती है जो 45 साल की उम्र में रिटायर होना चाहते हैं।

प्रीमियम पेमेंट की शर्तें

ज़्यादातर लाइफ़-इन्श्योरेंस कंपनियां आपको प्रीमियम फ़ास्ट-ट्रैक करने के लिए प्रोत्साहित करेंगी, और पॉलिसी टर्म से कहीं छोटा पेमेंट का टर्म सुझाएंगी। मगर ज़्यादातर केस में ऐसा करना ठीक नहीं होता। इससे बाद के दिनों में या पॉलिसी टर्म के खत्म होने के पहले अगर आपको इन्श्योरेंस कंपनी बदलना चाहते हैं तो आप ऐसा नहीं कर पाएंगे। अगर कम वक्त में ही आपने काफ़ी वैल्थ जुटा ली, तो हो सकता है आप अपनी पॉलिसी पहले ही खत्म करने का फ़ैसला कर लें, या ये भी हो सकता है कि आपको लाइफ़ कवर जारी रखने की ज़रूरत ही न रहे। ऐसे में आप सालाना पेमेंट देना बंद कर सकते हैं। मगर आपने सबकुछ अगर एडवांस में दे दिया है तो इन्श्योरंस कंपनी शायद ही कभी आपके पैसे वापस करे। इसके साथ ही एक साथ पूरा प्रीमियम देने पर, हर साल मिलने वाला 80-सी, इन्कम टैक्स डिडक्शन का फ़ायदा भी आप नहीं ले पाएंगे।

राइडर लें या न लें

ये एक एक्सट्रा फ़ीचर होता है जो थोड़े से एक्सट्रा प्रीमियम पर आपकी पॉलिसी में जोड़ दिया जाता है। सबसे ज़्यादा दिए जाने वाले राइडर हैं, 'एक्सीडेंट में डेथ का राइडर' और 'क्रिटिकल बीमारी का राइडर’। पहला राइडर सम-अश्योर्ड को डबल कर देता है जब इन्शोरेंस लिए व्यक्ति की एक्सीडेंट में मृत्यु हो जाए। ये उनके लिए महत्वपूर्ण हो सकता है जिनकी ट्रैवल करने वाली नौकरी हो। क्रिटिकल बीमारी का राइडर इन्श्योर्ड व्यक्ति को पहले से तय एकमुश्त राशि देने का वाद होता है। ये कोई भी गंभीर बीमारी हो सकती है जैसे - कैंसर, ऑर्गन फ़ेलियर, आदि। ये एक काम का राइडर हो सकता है। सोचिए कि अगर इंश्योर्ड व्यक्ति गंभीर रूप से बीमार हो जाता है और उस वजह से कमाने में अक्षम हो जाता है, तो लाइफ़ इंश्योरेंस पॉलिसी के फ़ायदे मिलेंगे ही नहीं क्योंकि व्यक्ति ज़िंदा है। ऐसी स्थिति में, फ़ाइनेंशियल मदद एक अच्छा राइडर हो सकता है।

एक-मुश्त रकम या हर महीने की इन्कम सही?

कई इन्योंरेंस कंपनियां इन्श्योर्ड व्यक्ति की मृत्यु की स्थिति में कई तरह के पे-आउट के ऑप्शन देती हैं। ये ऑप्शन एक बार में पूरे पैसे का हो सकता है और थोड़ा-थोड़ा कर हर महीने की आमदनी के तौर पर हो सकता है। इसके अलावा दोनों तरह के पे-आउट का मिक्स भी हो सकता है। आर.बी.आई. का फ्लोटिंग-रेट बांड भी, जो करीब-करीब रिस्क फ्री है, और सालाना 7.15 प्रतिशत का फ़ायदा देता है। ये रु1 करोड़ के डिपॉज़िट पर करीब रु60,000 महीने का रिटर्न बनता है। अगर कोई अपनी पैसे को मैनेज करने की हल्की-फुल्की समझ का भी इस्तेमाल करे तो वो इन्श्योरेंस कंपनी के किश्तों में दिए गए पे-आउट के ऑप्शन से कहीं बेहतर रिटर्न हासिल कर सकता है।

मैरिड वुमन्स प्रॉपर्टी एक्ट (एम.डब्लू.पी.)

कुछ केस में इन्श्योरेंस कंपनी आपसे पूछ सकती है कि क्या आप लाइफ़-इन्श्योरेंस पॉलिसी एम.डब्लू.पी. एक्ट के तहत खरीदना चाहते हैं। अगर आप चैक बॉक्स टिक करते हैं तो आपका पैसा केवल आपकी पत्नी या बच्चों के द्वारा ही इस्तेमाल किया जा सकता है। ऐसी पॉलिसी को कोर्ट केस से अटैच नहीं किया जा सकता और न ही मरने वाले की किसी लाइबिलिटी से। हालांकि आपको इस बात का खयाल रखना चाहिए कि बाद में, चाहे डाइवोर्स ही क्यों न हो गया हो, नॉमिनी को बदला भी नहीं जा सकता।

इसके अलावा जो दूसरी तरह के सवाल इन्श्योरेंस कंपनी आपसे पूछेगी वो आपकी लाइफ़-स्टाइल और मेडिकल हिस्ट्री से जुड़ी बातें होंगी। ऐसा लालच हो सकता है कि आप गलत बोल कर या झूठा जवाब दे कर, कम प्रीमियम हासिल कर लें। मगर इन सवालों के जवाब आपको बिल्कुल सही देने चाहिए। क्योंकि शुरुआत में की गई कोई भी गलत-बयानी बाद में आपके क्लेम के रिजेक्शन में बदल सकती है, ये आपके प्रियजनों का भविष्य खतरे में डाल सकती है।