AI-generated image

AI-generated image

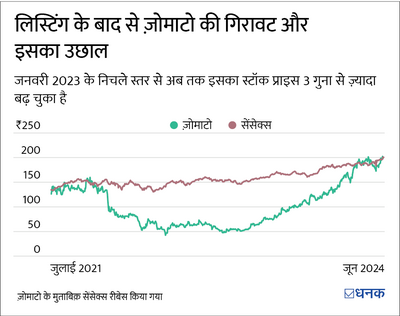

ज़ोमाटो (Zomato) सबकी आंखों का तारा बन गया है, जिसका श्रेय FY24 के मुनाफ़ा को जाता है. इसके निवेशकों की ख़ुशी का पारावार नहीं है, और हो भी क्यों न आख़िर एक-साल की दमदार रैली में इसने दोगुनी कमाई जो की है!

ज़ोमाटो पर निवेशकों का इतना प्रेम क्यों उमड़ रहा है?

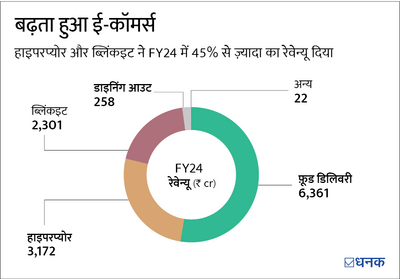

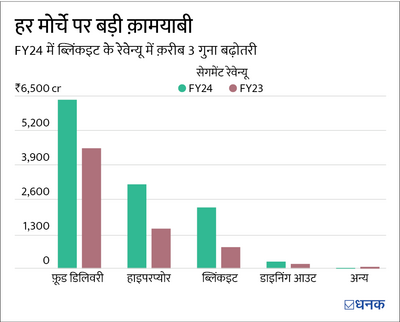

ज़ोमाटो ने फ़ूड डिलिवरी में अपना लोहा पहले ही मनवा लिया है, और यही कंपनी की सबसे ज़्यादा दूध देने वाली गाय रही है. इस बिज़नस में कंपनी अव्वल है और इसमें इसका मुनाफ़ा भी अच्छा-ख़ासा बना हुआ है. निवेशकों को कंपनी की तरफ़ खींचने वाली बात इसका क्विक कॉमर्स (quick commerce) में खेला गया दांव है, जो लंबी-लंबी छलांगें लगा कर मार्केट की उम्मीदों से आगे निकल गया है. ज़ोमाटो के ई-कॉमर्स (e-commerce) बिज़नस-ब्लिंकइट (Blinkit) और हाइपरप्योर (Hyperpure)-ने मज़बूत ग्रोथ दिखाई है, और FY24 में कंपनी की GOV (ग्रॉस ऑर्डर वैल्यू) में 30 प्रतिशत जोड़े हैं. अब सवाल है कि ये हुआ कैसे?

- ज़ोमाटो ने FY22 में ब्लिंकइट (Blinkit), जो कि घर की ज़रूरत के सामान के डिलिवरी प्लेटफ़ॉर्म है, उसे अपने साथ जोड़ लिया था. ऐसा, घरों में ज़रूरी चीज़ों की डिलिवरी वाले मार्केट सेगमेंट से फ़ायदा उठाने के लिए किया था. इससे पहले किसी की नज़र इस सेगमेंट पर नहीं पड़ी थी, ख़ासतौर पर मेट्रो शहरों में. आठ मेट्रो शहरों पर कंपनी के ख़ास ध्यान देने, स्टोर की संख्या बढ़ाने, और अपने ब्रांड की पहचान का फ़ायदा उठाने की कोशिशों ने FY22-24 के दौरान इसका रेवेन्यू 10 गुना बढ़ा दिया. ज़ोमाटो अब सिर्फ़ इस सेगमेंट के बिज़नस को दोगुना करने में लगा है, जिससे इसे FY25 में 60 प्रतिशत की ग्रोथ की उम्मीद है!

- हाइपरप्योर (Hyperpure), एक B2B बिज़नस है जो रसोई का कच्चा माल और दूसरे सामान रेस्टोरेंट को सप्लाई करता है. इसे हाल ही में ज़ोमाटो ने अपनी झोली में डाला है. ज़ोमाटो का लक्ष्य एक ग़ैरसंगठित क्षेत्र में संगठित खिलाड़ी बनने का है. इस समय ये सेगमेंट क़रीब ₹3,000 करोड़ का रेवेन्यू देता है और ज़ोमाटो चाहता है कि मीडियम टर्म 40 प्रतिशत की रफ़्तार से ये बढ़ता रहे.

इसमें कोई दोराय नहीं है कि ज़ोमाटो ने अपने ग्रोथ इंजन में अच्छी-ख़ासी भाप बटोर ली है, पर अगर ये भाप धीमे-धीमे सुलगने वाली आंच में बदलने का एक संकेत हो तो? दरअसल, हम ये कहना चाहते हैं कि इतनी ग्रोथ के बाद ठहराव आने का रिस्क हो सकता है और मार्केट को सकारात्मक रवैया अपनाने के चक्कर में संभावित ठहराव से आंखें नहीं मूंदनी चाहिए:

इबारत में क्या छुपा है जो पढ़ने की ज़रूरत है

- ज़ोमाटो का असली मुनाफ़ा, हाज़िर हो!

ज़ोमाटो की टॉपलाइन, GOV और एडजस्ट किए गए नंबर काफ़ी प्रभावशाली हैं, मगर मुनाफ़े के पैमाने ये अब भी खरा नहीं उतरता. इसका FY24 का ₹291 करोड़ का नेट प्रॉफ़िट की वजह सिर्फ़ ₹484 करोड़ की दूसरी इनकम है. ऑपरेट करने के स्तर पर, ज़ोमाटो ने इसी साल, ₹484 करोड़ का घाटा झेला है. यानी, इसके कोर ऑपरेशन अब भी घाटे में हैं और कैश फ़्लो पहले से ज़्यादा ख़राब दिखाई दे रहा है. क्योंकि, कंपनी ब्लिंकइट और हाइपरप्योर के अपने दोनों बिज़नस को बढ़ाने के लिए ज़्यादा ख़र्च करना जारी रखा हुआ है, तो घाटे का कंपनी के साथ चिपके रहना भी जारी रहने की अंदेशा है. ख़ुद मैनेजमेंट का कहना है कि हाइपरप्योर का बिज़नस मॉडल अभी तय नहीं है और इस वक़्त, इस सेगमेंट को लेकर उनका फ़ोकस प्रॉफ़िट पर नहीं है. - ज़ोमाटो के प्रतिद्वंद्वी ज़्यादा पीछे नहीं हैं

ज़ोमाटो के बिज़नस का आकलन करते हुए उसके प्रतिद्वंदियों को नज़रअंदाज़ नहीं किया जा सकता. स्विगी (Swiggy), जो पहले फ़ूड डिलिवरी में मार्केट लीडर हुआ करता था, अब भी ज़ोमाटो के ठीक पीछे-पीछे आ रहा है. इतना ही नहीं, उसका इंस्टामार्ट (Instamart) प्लेटफ़ॉर्म भी घरेलू डिलिवरी के सेगमेंट में ब्लिंकिट का ताज छीनने की जुगत में है. इस दौरान, हाइपरप्योर बिज़नस को अब भी तमाम ग़ैर-संगठित खिलाड़ियों के ख़िलाफ़ कोई तुरुप का इक्का नहीं मिला है.

ये भी कहना होगा कि एक दशक पहले तक फ़ूड डिलिवरी और क्विक कॉमर्स इंडस्ट्री का अस्तित्व ही नहीं था. ज़ोमाटो और स्विगी इसमें पहले-पहल उतरने वाले खिलाड़ी थे जिन्होंने इस मार्केट में शुरुआत की, मगर अब इसमें किसी नई कंपनी के आने पर कोई रोक नहीं है. टाटा का बिगबास्केट (BigBasket), अमेज़न का फ़्रेश (Fresh), और रिलायंस का जियोमार्ट (Jiomart) क्विक कॉमर्स सेगमेंट के बड़े बाज़ार का फ़ायदा उठाने के लिए तेज़ी से उभर रहे हैं.

हमारी राय

कंपनी को हाल में मिली मज़बूती का जश्न इसके समर्थक मना रहे हैं, लेकिन बिज़नस में सफलता का ठोस और लगातार दिखने वाला ट्रैक रिकॉर्ड अभी भी इसके पास नहीं है. बिज़नस मॉडल अपने आप में नया है, जो क़रीब 10 साल पहले ही अस्तित्व में आया है. इसलिए, इसकी तुलना करने का कोई आधार या बेंचमार्क मौजूद नहीं है. बिज़नस का स्वभाव ऐसा है जिसका पहले से अनुमान नहीं लगाया जा सकता है और मैनेजमेंट ढुलमुल तरीक़े की गाइडेंस देता है.

सारी अनिश्चितताओं के बावजूद, ज़ोमाटो कुछ बड़े, और स्थापित बिज़नसों की तुलना में बेहतर रिटर्न रेशियो और लॉन्ग-टर्म प्रॉफ़िट स्कोर के साथ ज़्यादा ऊंचा प्रीमियम रखता है. इसे देखते हुए, ये एक जोख़िम भरा आइडिया बना हुआ है जिसमें संभावनाओं के मुक़ाबले अनिश्चितताएं ज़्यादा हैं.

इस स्टोरी को आप निवेश की सिफ़ारिश न समझें. निवेश के फ़ैसले लेने से पहले निवेशकों को अपनी रिसर्च ख़ुद करनी चाहिए.

ये भी पढ़िए - एक FMCG स्टॉक बड़ी ग्रोथ की उम्मीद कर रहा है. क्या हो पाएगा ऐसा?