AI-generated image

AI-generated image

FMCG सेक्टर पिछले कुछ समय से मंदी की मार झेल रहा है. चाहे HUL हो,मैरिको हो या डाबर; सभी ने पिछले कुछ सालों में दोहरे अंकों की वॉल्यूम ग्रोथ पाने के लिए संघर्ष किया है. इसके साथ ही, उनके कम से कम 50 गुना के हाई P/E रेशियो ने उनके शेयर के परफ़ॉर्मेंस को भी धीमा कर दिया है. लेकिन हमारी इस स्टोरी का स्टार, CCL प्रोडक्ट्स, बाक़ियों से काफ़ी आगे है.

पिछले दशक में इसके वॉल्यूम में सालाना बढ़ोतरी 10-12 फ़ीसदी की रही है. ख़ासतौर से, FY24 में, इसमें 14 फ़ीसदी का इज़ाफा हुआ. अब, कंपनी ने अगले कुछ सालों के लिए 18-20 फ़ीसदी की ग्रोथ का लक्ष्य रखा है. पिछले दस साल में स्टॉक में क़रीब दस गुना बढ़ा है, लेकिन ये 32 गुना के P/E रेशियो पर क़ारोबार करता है. इसके अलावा, कंपनी का पांच साल का औसत ROE 18 फ़ीसदी का है. नंबरों का अपना जादू होता है, इसलिए हमने बिज़नस को समझने और इसके बड़े दावों की जांच करने का फ़ैसला किया.

CCL Products का बिज़नस

जहां CCL प्रोडक्ट्स, ख़ासतौर से B2C कस्टमरों के साथ काम करता है, मगर तब भी ये FMCG फ़ैमिली की क़रीबी कंपनी है. ये कॉफ़ी प्रोडक्ट बनाती और डिस्ट्रिब्यूट करती है, जिसमें से ज़्यादातर स्ट्रॉस कॉफ़ी (Strauss Coffee) और जैकब्स डौवे एगबर्ट्स (Jacobs Douwe Egberts) जैसे ग्लोबल ब्रांड के लिए हैं. कंपनी के पास अपने कोई बागान (प्लांटेशन) नहीं है. इसके पास सिर्फ़ ऐसी फैक्ट्रियां हैं जो दुनिया भर से सोर्स करती हैं और कच्ची कॉफ़ी को लोगों द्वारा इस्तेमाल किए जाने वाले स्प्रे-ड्राइड (spray-dried) और फ़्रीज़-ड्राइड कॉफ़ी (freeze-dried coffee) में बदलती हैं. सीधे शब्दों में कहें, तो इसके तैयार प्रोडक्ट फ़ास्ट कंज़्यूमर प्रोडक्ट होते हैं.

इसके अलावा, कंपनी कॉस्ट-प्लस मॉडल पर काम करती है. कॉफ़ी की मौजूदा क़ीमतों से इतर, ये ग्राहकों को अंतिम प्रोडक्ट एक तय मार्जिन या प्रति किलोग्राम EBITDA पर बेचती है. इस कंपनी की आमदनी, कच्चे माल (कॉफी) की क़ीमतों में बदलाव के साथ नहीं बदलती है. इसका मतलब ये भी है कि दूसरे FMCG कंपनियों के उलट, इसे लागत में कमी का फ़ायदा नहीं मिलता है.

ग्रोथ की शुरुआत

CCL प्रोडक्ट्स का अपने बड़े लक्ष्यों को हासिल करने का आत्मविश्वास उस आधारभूत काम से उपजा है जो उसने किया है. आइए देखें ये क्या हैं:

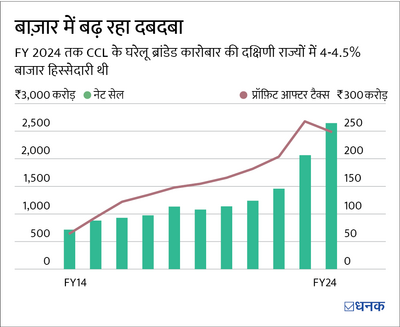

- बाज़ार में हिस्सेदारी पर नज़र: कंपनी का मक़सद अपने कस्टमर को कम लागत वाला प्रोडक्ट देकर बाज़ार में हिस्सेदारी हासिल करना है. ये हज़ारों क़िस्म की कॉफ़ी बीन्स को फ़ाइनल प्रोडक्ट में मिलाने की अपनी बढ़िया टेक्निकल जानकारियों का फ़ायदा उठाकर लागत का फ़ायदा बढ़ाने की योजना बना रही है. 2023 में, ग्लोबल कॉफ़ी वॉल्यूम के बाज़ार में इसकी 8 फ़ीसदी की हिस्सेदारी थी और अगले कुछ सालों में उसे बढ़ाकर 15 फ़ीसदी करने का लक्ष्य है.

- क्षमता का विस्तार: कंपनी एक अनूठी रणनीति के ज़रिए विस्तार करने पर ध्यान दे रही है. ये उन कुछ कंपनियों में से है जो अपना पूंजीगत व्यय (कैपिटल एक्सपेंडिचर) तभी करती हैं जब संभावित ग्राहक उत्पाद ख़रीदने के लिए तैयार होते हैं. इस तरह, CCL शुरू में नए कस्टमरों के लिए मैन्युफ़ैक्चरिंग सर्विस आउटसोर्स करती है. ये कंपनी सिर्फ़ तभी विस्तार करती है जब उसे यक़ीन हो जाता है कि उसके क्लायंट बने रहेंगे और ज़्यादा ऑर्डर मिलेंगे.

FY17 में कंपनी की कुल क्षमता 30,000 मीट्रिक टन (MT) थी, जब उसने पूंजीगत ख़र्च (कैपिटल एक्सपेंडीचर) को बढ़ाने का फ़ैसला किया. FY18-FY24 के बीच, इसने कैपिटल एक्सपेंडिचर पर क़रीब ₹1,750 करोड़ ख़र्च किए, जो इसी अवधि के लिए इसके क्यूमिलेटिव (संचयी) ऑप्रेटिव कैश फ़्लो का क़रीब 1.9 गुना है. FY24 तक इसकी क्षमता 71,000 मीट्रिक टन थी. अब ये FY25 की पहली छमाही तक इसे बढ़ाकर 77,000 मीट्रिक टन कर देगी. कंपनी को उम्मीद है कि इस बढ़ोतरी से FY27 तक इसकी वॉल्यूम में बढ़ोतरी उसकी गाइडेंस के क़रीब पहुंच जाएगी. हालांकि, कैपिटल एक्सपेंडीचर के कारण FY18-24 के दौरान कंपनी के क़र्ज़ (debt) में पांच गुना से ज़्यादा बढ़ोतरी हुई, लेकिन इसकी कैश पैदा करने की मज़बूत क्षमता के कारण डेट-टू-इक्विटी रेशियो 1 से नीचे रहने के वजह से ये कोई मुश्किल नहीं खड़़ी करता है.

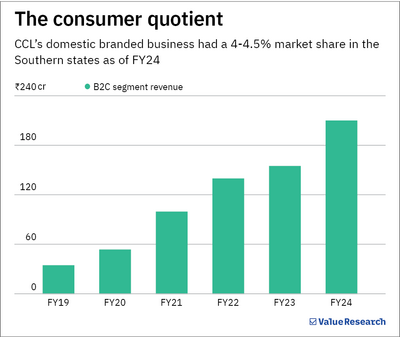

#B2C में एंट्री: CCL का 90 फ़ीसदी से ज़्यादा रेवेन्यू B2B प्रोडक्शन से आता है. हालांकि, कंपनी ने कॉन्टिनेंटल एक्स्ट्रा और कॉन्टिनेंटल स्पेशल जैसे घरेलू प्रोडक्ट की शुरुआत के साथ-साथ एग्रेसिव तौर से B2C प्रोडक्शन या घरेलू मैन्युफ़ैक्चरिंग इंडस्ट्री की ओर अपना ध्यान दिया है. इसका मक़सद अगले कई सालों में इस कैटेगरी को क़रीब 30-40 फ़ीसदी तक बढ़ाना है. बिज़नस ने FY24 में ₹210 करोड़ का रेवेन्यू हासिल किया और FY25 में ₹350-400 करोड़ तक का अनुमान लगाया है.

कंपनी पिछले कुछ सालों में कई B2C कॉफ़ी ब्रांड्स को अपने कब्ज़े में लेने के लिए तेज़ी से अधिग्रहण कर रही है, जिसमें UK के बाज़ार में पेरकोल (Percol), प्लांटेशन व्हार्फ (Plantation Wharf), रॉकेट फ्यूल (Rocket Fuel) और UK मार्केट में द लंदन ब्लेंड (The London Blend) शामिल हैं. भारत में, ये अब तक सिर्फ़ दक्षिणी राज्यों में मौजूद थी, लेकिन अब इसने उत्तरी और पश्चिमी क्षेत्रों में भी अपना विस्तार करना शुरू कर दिया है.

क्या ये सब कुछ ही समय के लिए है?

पहली नज़र में, कंपनी की योजना ठोस दिखती है. हालांकि, कुछ चिंताएं हैं जो इसकी ग्रोथ की संभावनाओं को मुश्किल परीक्षा में डाल सकती हैं:

- इंडस्ट्री की ग्रोथ: CCL के लिए अपनी मौजूदा तेज़ी की ग्रोथ जारी रखना काफ़ी मुश्किल है, जबकि ग्लोबल कॉफी बाज़ार ख़ुद सिर्फ़ 4-5 फ़ीसदी की दर से बढ़ रहा है, जो दिखाता है कि ये सेक्टर परिपक्व हो चुका है. छोटे खिलाड़ियों के लिए हाई ग्रोथ संभव हो सकती है, लेकिन CCL अपनी क्षमता में विस्तार के बाद प्रोडक्शन के मामले में वैश्विक स्तर पर इंडस्ट्री में दूसरी सबसे बड़ी खिलाड़ी होगी. बाज़ार की हिस्सेदारी हासिल करके आगे बढ़ने की इसकी योजना पर दोबारा सोच-विचार करने की ज़रूरत हो सकती है.

- कॉफ़ी की ऊंची क़ीमतें: हालांकि कॉफ़ी की क़ीमतों का CCL पर सीधा असर नहीं पड़ता है, क्योंकि ये कॉस्ट-प्लस मॉडल है, लेकिन ऊंची क़ीमतों के कारण मांग में कमी आती है. क़ीमतों में मौजूदा बढ़ोतरी के कारण कंपनी की ऑर्डर बुक में ये पहले से ही दिखाई दे रहा है. इसका मनचाहे वॉल्यूम का क़रीब 85 से 95 फ़ीसदी आमतौर पर साल की शुरुआत में ही बुक हो जाता है. लेकिन FY25 के लिए, ये गिरकर क़रीब 60 फ़ीसदी रह गया है, क्योंकि कुछ क्लाइंट लंबे समय के कॉन्ट्रक्ट देने में हिचकिचा रहे हैं, और दो-तीन महीने के ऑर्डर पर ही बने रहना पसंद कर रहे हैं.

- B2C दांव: CCL का उपभोक्ता वर्ग FY19-24 के दौरान 43 फ़ीसदी प्रति साल की शानदार दर से बढ़ रहा था, जिसका मुख्य कारण इसका कम आधार और कॉफ़ी की ज़्यादा खपत वाले दक्षिणी राज्यों में मज़बूत मौजूदगी थी. हालांकि, बिज़नस में अभी भी नफ़ा-नुक़सान बराबरी (ब्रेक-ईवन लेवल) पर चल रहा है. कंपनी को टाटा कॉफ़ी और नेस्कैफ़े जैसे मौजूदा मशहूर ब्रांड्स से भी कड़ी प्रतिस्पर्धा का सामना करना पड़ रहा है. उपभोक्ताओं को जीतने के लिए इसके पास प्रतिस्पर्धियों की तुलना में कॉस्ट एडवांटेज का बड़ा फ़ायदा भी नहीं है.

इसे स्टॉक की सिफ़ारिश के तौर पर नहीं समझा जाना चाहिए. निवेशकों को निवेश का फ़ैसला लेने से पहले ख़ुद रिसर्च करनी चाहिए.

ये भी पढ़िए -2-महीने में 100% मुनाफ़ा: 4 दिन की चांदनी या पावरहाउस है ये स्टॉक