AI-generated image

AI-generated image

ल्यूपिन के लॉन्ग टर्म निवेशकों के लिए उतार-चढ़ाव बहुत आम है. इसके फ़ाइनैंशियल अकाउंट पर एक नज़र डालेंगे तो पता चलेगा कि पिछले दशक में इसने कई चुनौतियों का सामना किया है, जिसमें घाटा, राइट-ऑफ़ और मुकदमेबाज़ी भी शामिल हैं.

हालांकि, ये जेनरिक दवा निर्माता (पेटेंट फ़्री दवाएं) अपनी सेहत को फिर से ठीक कर रही है. पिछले FY24 में, इसका ऑपरेटिंग प्रॉफ़िट तीन गुना से ज़्यादा बढ़ गया और कंपनी ने 13 फ़ीसदी का ऑपरेटिंग मार्जिन दर्ज किया, जो FY18 के बाद सबसे ज़्यादा है.

फ़ाइनेंशियल्स पर एक नज़र

FY 2024 में ल्यूपिन ने कई साल तक सपाट प्रदर्शन के बाद अच्छी रिकवरी दर्ज की है

| FY24 | FY23 | FY22 | FY21 | FY20 | FY19 | |

|---|---|---|---|---|---|---|

| रेवेन्यू (करोड़ ₹ में) | 19,656 | 16,642 | 16,405 | 15,163 | 15,375 | 14,665 |

| EBIT करोड़ ₹ में) | 2,596 | 840 | -1,443 | 1,679 | 1,385 | 1,715 |

| PAT (करोड़ ₹ में) | 1,936 | 448 | -1,509 | 1,228 | -400 | 521 |

| EBIT मार्जिन (%) | 13.2 | 5 | -8.8 | 11.1 | 9 | 11.7 |

| ROE (%) | 13.9 | 6.1 | -7.1 | 9.7 | 5.5 | 8 |

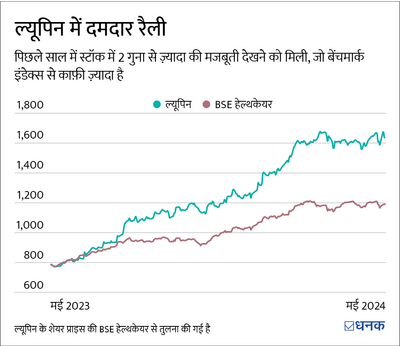

बाज़ार ने भी क़िस्मत से आए बदलाव को पुरस्कार दिया है. ल्यूपिन के शेयर की क़ीमत, जो 2015 से लगातार गिर रही थी, हाल ही में पलटी है. पिछले 12 महीनों में 2 गुना का भारी इज़ाफ़ा हुआ है (14 मई, 2024 तक का क्लोज़िंग प्राइस).

लेकिन, ल्यूपिन क्या अलग कर रहा है, इस पर ग़ौर करने से पहले, हम आपको इसके उतार-चढ़ाव भरे अतीत के बारे में बताते हैं. क्या इसकी हालिया प्रोग्रेस लंबे वक़्त तक चलेगी? इस पर बाद में विस्तार से बात करेंगे.

बड़े दांव जो विफ़ल हो गए

2015 तक ल्यूपिन घरेलू बाज़ार में सबसे तेज़ी से बढ़ने वाली फ़ार्मा कंपनियों में से एक थी. FY 2011-2016 के दौरान, इसका रेवेन्यू और प्रॉफ़िट आफ़्टर टैक्स (टैक्स के बाद मुनाफ़ा) क्रमशः 19 और 21 फ़ीसदी सालाना बढ़ा.

अमेरिका में, ये दवा के नुस्खों के मामले में पांचवीं सबसे बड़ी कंपनी थी. गति बनाए रखने के लिए, मैनेजमेंट ने ऑर्गेनिक और इनऑर्गेनिक ग्रोथ के रास्तों का अपनाया. कंपनी ने FY 2016 में तीन नई प्रोटक्शन फ़ेसेलिटी स्थापित की और दो अधिग्रहण किए. इन सौदों की लागत ल्यूपिन को $880 मिलियन थी, जो किसी भारतीय कंपनी द्वारा किया गया अब तक का सबसे बड़ा फ़ार्मा अधिग्रहण था. उसी साल ल्यूपिन ने कुल ₹5,500 करोड़ का पूंजीगत ख़र्च किया. इसमें से ₹2000 करोड़ उसके कैश बैलेंस से हासिल किए गए और बाकी क़र्ज़ (debt) के ज़रिए जुटाए गए. नतीजतन, इसका डेट-टू-इक्विटी रेशियो जो 0.1 से नीचे था, तेज़ी से बढ़कर 0.65 हो गया. हालांकि ल्यूपिन ने इन निवेशों से कुछ वक़्त के लिए फ़ायदा उठाया और FY17 में अपना अब तक का सबसे ज़्यादा ऑपरेटिंग फ़ायदा कमाया, लेकिन ये गौरव ज़्यादा वक़्त तक नहीं रहा.

ये भी पढ़िए - ऊंचे वैल्यूएशन के बावजूद आप इस chemical stock से फ़ायदा उठा सकते हैं

चूंकि इसके दोनों अधिग्रहण ओपिओइड दवाओं (opioid drugs) के बनाने में लगे हुए थे, इसलिए अमेरिका में ओपिओइड-आधारित दर्द निवारक दवाओं के खिलाफ़ विरोध ने 2018-2019 के आसपास ल्यूपिन को चपेट में ले लिया. अगले कुछ साल में कंपनी पर नुक़सान का भारी शुल्क लगने के साथ रिवेन्यू में भारी गिरावट का सामना करना पड़ा. इसने ख़ुद को कई क़ानूनी चुनौतियों के बीच भी पाया. इन झटकों के वजह से FY18 - FY20 के बीच करीब़ 2,500 करोड़ रुपये का असाधारण नुकसान (एसेट की हानि पर) हुआ, जिससे इसकी लाभप्रदता बिगड़ गई. इसने FY 22 में ₹1,528 करोड़ का शुद्ध घाटा दर्ज किया क्योंकि अमेरिकी जेनेरिक बाज़ार में मूल्य में गिरावट के कारण महामारी के मद्देनजर इसका संघर्ष जारी रहा.

FY24 में मज़बूत वापसी

तो, हाल ही में ये मज़बूती कैसे आई? इसकी शुरुआत FY21 में हुई जब ल्यूपिन ने रेसपरेट्री सेग्मेंट की ओर रुख़ किया, जहां इसकी पहले से ही बड़ी महारथ थी और ये सिर्फ़ बाज़ार की नंबर वन कंपनी सिप्ला से पीछे थी. साल के दौरान, कंपनी ने अमेरिका में अपना पहला इनहेलर (inhaler) पेश किया और अपने विशाल डिस्ट्रीब्यूशन नेटवर्क की बदौलत लॉन्च के पहले साल के अंदर क़रीब 20 फ़ीसदी की बाज़ार हिस्सेदारी हासिल कर ली. तब से, इसने इनहेलर्स (inhalers), इंजेक्टेबल्स (injectables) और जेल्स (gels) सहित कई नॉन-ओरल कॉम्पलेक्स जेनेरिक प्रोडक्ट ((non-oral) complex generic products) लॉन्च किए है. कॉमप्लेक्स प्रोडक्ट के लिए आमतौर पर जेनेरिक प्रोडक्ट के मुक़ाबले में ज़्यादा परिष्कृत अंतर्निहित रसायन (sophisticated underlying chemistry) की ज़रूरत होती है. इसके अलावा, कंपनी ने बड़े कैपिटल एक्सपेंडिचर के साथ अपनी मौजूदा प्रोडक्शन सुविधाओं को भी बढ़ाया, जिससे परिचालन दक्षता (operational efficiency) में इज़ाफ़ा हुआ. ये रणनीति धीरे-धीरे क़ारगर साबित हुई. पिछले साल (FY24) में इसका अमेरिकी रिवेन्यू 29 फ़ीसदी बढ़ा, जबकि पांच साल की औसत बढ़ोतरी 5.4 फ़ीसदी रही. इसके अलावा, नए प्रोडक्ट रेवेन्यू का क़रीब 80 फ़ीसदी इसके नॉन ओरल कॉम्पलेक्स प्रोडक्ट पोर्टफ़ोलियो से आया, जिससे प्रॉफ़िट मार्जिन में सुधार हुआ. यहां तक कि इसके यूरोप और अफ़्रीकी बिज़नस ने भी FY23 में अपने स्टार-प्रॉडक्ट (इनहेलर) के लॉन्च के बाद से दो अंकों की ज़ोरदार बढ़ोतरी देखी.

ल्यूपिन के भारत क़ारोबार ने भी पिछले दो सालों में रफ़्तार पकड़ी है, जिसने FY24 के रेवेन्यू में 33 फ़ीसदी का योगदान दिया. कंपनी ने भौगोलिक कवरेज बढ़ाने के लिए अपने सेल्सफ़ोर्स में 1,300 नए कर्मचारियों को जोड़ा और रेसपरेट्री, ऑन्कोलॉजी और कार्डियोलॉजी के अपने तीन प्रमुख चिकित्सीय एरिया में कई नए प्रोडक्ट लॉन्च किए. इससे उसे FY23 और FY24 में भारतीय फ़ार्मा बाज़ार से आगे निकलने में मदद मिली.

ये भी पढ़िए- ये Pharma Stock 1 साल में 2 गुना हुआ! अब भी निवेश का मौक़ा है?

क्या ल्यूपिन को जीत का फ़ॉर्मूला मिल गया है?

ल्यूपिन का मैनेजमेंट नॉन ओरल कॉम्पलेक्स जेनेरिक पर अपना ध्यान केंद्रित कर रहा है, और ये प्रॉडक्ट इसके मौजूदा प्रॉडक्ट पाइपलाइन का 70 फ़ीसदी से ज़्यादा हिस्सा बनाते हैं. इसने हाल ही में फ्रांस मौजूद फ़ार्मा कंपनी मेडिसोल (Medisol) को इसके महत्वपूर्ण इंजेक्टेबल पेटेंट के लिए अधिग्रहित किया है. ल्यूपिन का इरादा मेडिसोल की तकनीक का फ़ायदा उठाकर अमेरिका और यूरोपीय इंजेक्टेबल बाज़ारों में गहराई से पैठ बनाना है.

FY24 में ये बदलाव प्रभावशाली है, लेकिन ये पिछले पांच साल से रेवेन्यू बढ़ाने के लोकर आए ठहराव के दर्दनाक दौर के बाद हुआ है. इसके अलावा, FY19 से FY24 के बीच इसके सभी प्रमुख भौगोलिक सेक्टरों में न्यूनतम से लेकर नकारात्मक वृद्धि देखी गई है. ल्यूपिन का ऑपरेटिंग प्रॉफिट मार्जिन भी इंडस्ट्री में सबसे कम बना हुआ है.

कंपनी अपने निवेश के नाक़ाम होने के इतिहास पर भी ध्यान नहीं देती. ये लगातार संदिग्ध R&D विकल्प चुनती रहती है, जिससे कोई नतीजा नहीं निकलता. हाल के सालों में, इसे नुक़सान और परिशोधन (impairment and amortization) के ज़रिए से महत्वपूर्ण R&D और पेटेंट निवेश को लिखना पड़ा है. नतीजतन, इसकी डैप्रसिएशन लागत बहुत ज़्यादा बनी हुई है. मिसाल के लिए, महिलाओं के लिए ख़ास दवा के नाक़ामयाब कोशिश की वजह से FY22 में इसे ₹714 करोड़ का नुक़सान उठाना पड़ा. या FY24 में एक नए प्रॉडक्ट के आवेदन को बंद करने पर ₹201 करोड़ का नुक़सान हुआ ये हाल की कुछ मिसालों में से सिर्फ़ दो उदाहरण हैं, जब ल्यूपिन की हाई रिसर्च एवं विकास की लागत कोई रिवेन्यू पैदा करने में विफल रही. इसके अलावा, कंपनी FY21 से बायोसिमिलर प्रोडक्ट पोर्टफ़ोलियो बनाने के लिए बड़ी रक़म लगा रही है. जो लोग इस बारे में नहीं जानते, उनके लिए बता दें कि बायोसिमिलर दवाएं पेटेंट से बाहर की दवाएं हैं, जिनमें जेनेरिक दवा के मुक़ाबले में कहीं ज़्यादा जटिल रसायन होता है. इनके विकास के लिए ऊंचे दर्जे की विशेषज्ञता, पूंजी निवेश और लंबी अवधि की ज़रूरत होती है. वर्तमान में इसके कई बायोसिमिलर प्रोडक्ट क्लीनिकल ट्रायल के अलग अलग चरणों में हैं, लेकिन उनकी व्यावसायिक व्यवहार्यता संदिग्ध बनी हुई है.

ल्यूपिन में हिट और मिस का गंभीर मामला है. हालांकि यह बदलाव प्रभावशाली है, लेकिन इसमें समस्याग्रस्त निवेश और उलझी हुई विकास रणनीतियों का सिलसिला भी शामिल है. इससे मैनेजमेंट पर पूरी तरह यक़ीन करना मुश्किल हो जाता है. इसकी भारी डैप्रीसिएशन लागत, कम मार्जिन और प्रतिस्पर्धियों के मुकाबले अपेक्षाकृत उच्च मूल्यांकन को भी नज़रअंदाज़ नहीं किया जाना चाहिए.

ये स्टोरी रेकमेंडेशन नहीं है. हमारा सुझाव है कि निवेशक निवेश का फ़ैसला लेने से पहले ख़ुद पूरी जांच-पड़ताल करें.

ये भी पढ़िए - ज्वैलरी बेचने वाली ये कंपनी क्या अपनी क़िस्मत बदल सकती है?