2007 में क़र्ज़ देने वाली माइक्रोफ़ाइनांस संस्थान के तौर पर शुरुआत करने से लेकर, मार्केट कैप के हिसाब से दूसरा सबसे बड़ा स्मॉल फाइनेंस बैंक (SFB) बनने तक, इक्विटास स्मॉल फ़ाइनांस बैंक का सफ़र आसान नहीं रहा. इससे पहले कि कंपनी को भारत के बेहद रेग्युलेटेड बैंकिंग सेक्टर में SFB के रूप में काम करने के लिए फ़ाइनेंशियल ईयर 2017 (FY17) में लाइसेंस मिला, उसे 2010 के माइक्रोफ़ाइनांस संकट सहित कई मुश्किलों का सामना किया.

आंध्र प्रदेश में बहुत ज़्यादा क़र्ज़ लेने वालों (Borrowers), ग़लत तरीक़े से क़र्ज़ की वसूली, और उसके बाद उधार लेने वालों की आत्महत्याओं (Suicides) के कारण इंडस्ट्री पर संकट छा गया था. उथल-पुथल ने इक्विटास SFB को अपनी लोन बुक डायवर्सिफ़ाई लाने के लिए मजबूर कर दिया. इसने धीरे-धीरे छोटे बिज़नस के लोन, गाड़ियों के लोन,और हाउसिंग फ़ाइनेंस में क़दम रखा.

बाद में इसका NBFC से SFB में बदलना, एक झटके जैसा साबित हुआ, जिससे कंपनी को ग्राहकों को प्रॉडक्ट की एक बड़ी रेंज पेश करने की इजाज़त मिली, जो पारंपिरक माइक्रोफ़ाइनंस इंस्टीट्यूशन के लिए उपलब्ध नहीं थी.

आज की बात करें, तो बिज़नस की बुनियादी बातों के संदर्भ में, कंपनी अब भारत में एकमात्र लार्ज-कैप SFB- AU SFB के साथ आने के क़रीब है - इसकी वजह है, अनसिक्योर्ड एसेट्स (माइक्रोफ़ाइनांस लोन) के साइज़ में भारी कमी.

आइए विस्तार से जानें और पता लगाएं कि स्मॉल फाइनांस बैंक बनने के बाद से इक्विटास में क्या बदलाव आया है.

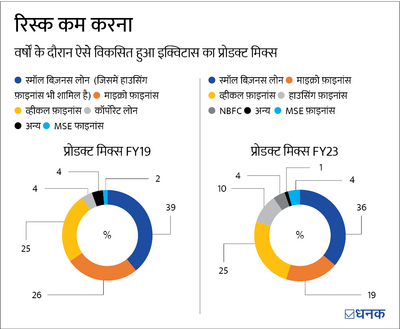

सुरक्षित क़र्ज़ ज़्यादा हुए

भारत में लगभग सभी मौजूदा SFB, जो पहले माइक्रोफ़ाइनांस इंस्टीट्यूशन के रूप में ऑपरेट करत थे, माइक्रोफ़ाइनांस लोन में महत्वपूर्ण निवेश जारी रखते हैं, जो हालांकि, हायर यील्ड्स (यानी, नेट इंटरेस्ट मार्जिन) कमाते हैं, लेकिन हाई रिस्क भी उठाते हैं (आर्थिक मंदी के दौरान हाई बैड लोन).

रिस्क पर लोन

SFB और माइक्रोफ़ाइनांस और अनसिक्योर्ड लोन में उनका एक्सपोज़र

| SFBs | माइक्रोफ़इनांस एक्सपोज़र (%) | कुल अनसिक्योर्ड एक्सपोज़र (%) |

|---|---|---|

| टॉप-टीयर | ||

| AU SFB | 0 | 9 |

| कैपिटल SFB | 0 | 0.15 |

| इक्विटास SFB | 18 | 18 |

| बॉटम टियर | ||

| उज्जीवन SFB | 57 | 73 |

| उत्कर्ष SFB | 63 | 66 |

| सूर्योदय SFB | 59 | 59 |

| जाना SFB | 43 | 43 |

| ESAF SFB | 74 | 74 |

हालांकि, कई साल के दौरान माइक्रोफ़ाइनांस लोन में लगातार कमी के कारण इक्विटास एक इंडस्ट्री बन गया है. फ़ाइनेंशियल ईयर 2015 में इक्विटास की कुल लोन बुक में माइक्रोफ़ाइनांस की हिस्सेदारी 53 फ़ीसदी थी. फ़ाइनेंशियल ईयर 24 की तीसरी तिमाही में ये तेज़ी से गिरकर 19 प्रतिशत हो गयी क्योंकि इसने अपनी लोन बुक को बड़ी तेज़ी से डाइवर्सिफ़ाई किया.

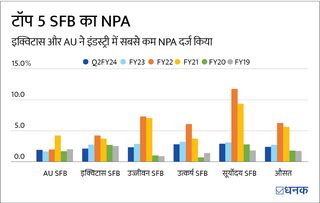

टॉप दिग्गजों में शामिल होना

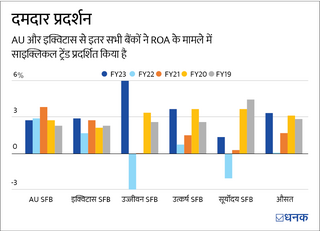

हमारा मानना है कि इक्विटास हायर सिक्योर्ड एसेट्स और स्टेबल हेल्थ के साथ AU और कैपिटल स्मॉल फाइनेंस बैंक जैसे मुट्ठी भर SFB के क्लब में शामिल हो गया है. संयोग से, जब फ़ाइनेंशियल ईयर 2011-22 के दौरान कोविड-19 (Covid-19) के कारण माइक्रोफ़ाइनांस सेक्टर में मंदी आई, तो AU SFB और इक्विटास इडस्ट्री के एकमात्र खिलाड़ी थे जो एसेट्स पर अपनी वापसी और ग्रॉस NPA रेशियो को स्थिर रखने में क़ामयाब रहे.

लोन ग्रोथ, एसेट क्वालिटी, ग्रोथ और प्रॉफ़िटेबिलिटी जैसे सभी पैमानों पर, इक्विटास SFB, AU SFB के क़रीब पहुंच रहा है. हालांकि, अब भी दोनों के वैल्यूएशन में काफ़ी अंतर है.

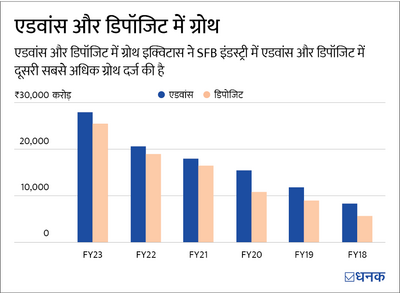

बेहतर कम ख़र्च वाले डिपॉजिट

SFB के तौर पर इक्विटास की ग्रोथ CASA (करेंट अकाउंट और सेविंग अकाउंट) के रूप में कम लागत वाले फ़ंड तक पहुंच के कारण भी हुई है. इससे उसे NBFC पर बढ़त मिल गई, जो डिपॉज़िट नहीं जुटा सकती. फाइनेंशियल ईयर 2018 से फ़ाइनेंशियल ईयर 2023 तक लेंडर के एडवांस और डिपॉज़िट, क्रमशः 28 और 35 प्रतिशत की सालाना ग्रोथ रेट से बढ़े है. विशेष रूप से, कोटक महिंद्रा बैंक (Kotak Mahindra Bank) के दिग्गज मुरली वैद्यनाथन (Murli Vaidyanathan) की डिजिटल पहल के कारण इसकी रिटेल डिपॉज़िट को बढ़ावा मिला, जिन्हें इक्विटास ने कंट्री हेड- ब्रांच बैंकिंग- लायबिलिटीज़ के रूप में नियुक्त किया था.

चेतावनी

जबकि कंपनी की ग्रोथ के फ़ंडामेंटल बढ़ रहे हैं, इन्वेस्टर्स को बिज़नस में शामिल रिस्क पर ध्यान देना चाहिए.

लार्ज बैंक हीट: एडवांस और डिपॉज़िट के अपने बड़े आधार के साथ, कंपनी न केवल SFB के साथ प्रतिस्पर्धा करती है, बल्कि बड़े कमर्शियल बैंक के साथ भी प्रतिस्पर्धा करती है, जिनकी फ़ंड की लागत SFB की तुलना में काफी कम है.

जियोग्राफ़िकल कॉन्सनट्रेशन: बैंक, तमिलनाडु पर बहुत ज़्यादा निर्भर है, Q3FY24 तक उसके लोन पोर्टफ़ोलियो का 50 प्रतिशत अकेले इसी राज्य से आता है. नतीजतन, राज्य में भारी बाढ़ के कारण इसका NPA भी थोड़ा बढ़ गया है.

ये स्टॉक रेकमंडेशन नहीं है. निवेश करने से पहले अच्छी तरह से रिसर्च ज़रूर करें.

ये भी पढ़िए: स्मॉल फ़ाइनांस बैंकों की हालिया रिकवरी का कारण क्या है?