NPS में निवेश करें या न करें, ये सवाल अक्सर सुर्खियों में रहता है.

एक तरफ, ओल्ड टैक्स रिज़ीम वालों के लिए नेशनल पेंशन स्कीम (NPS) है. इससे स्कीम में ₹50,000 के निवेश से अपने पैसे को बढ़ाने के साथ-साथ अतिरिक्त टैक्स बचाने में भी मदद मिल सकती है.

दूसरी ओर एक ऐसी विचारधारा है जो लंबे समय के लिए इक्विटी म्यूचुअल फ़ंड की वकालत करती है.

उनके पास एक वाजिब वजह भी है, ख़ासकर अगर आप 20 से 30 वर्ष के बीच के हैं और एक एग्रेसिव इन्वेस्टर हैं: NPS आपको अपना 75 फ़ीसदी से ज़्यादा पैसा इक्विटी में निवेश करने की अनुमति नहीं देता है. बाकी को एक कंज़रवेटिव फ़िक्स्ड इनकम के विकल्प में रखा गया है. हालांकि इक्विटी और डेट में 75:25 का विभाजन एक बेहतर एसेट एलोकेशन है, लेकिन लंबे समय में 100 फ़ीसदी इक्विटी पोर्टफ़ोलियो की तुलना में आपका पैसा उतनी तेज़ी से नहीं बढ़ सकता है.

इस दुविधा और आपके द्वारा भेजे गए प्रश्नों की संख्या को देखते हुए, हमने आपको सटीक उत्तर देने के लिए नीरस और जटिल डेटा पर भरोसा करने का फ़ैसला किया.

क्या नतीजा रहा

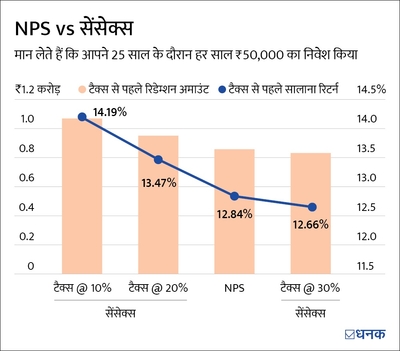

मान लें कि आपने लगभग 25 साल पहले (1 अक्टूबर 1998) NPS और एक सेंसेक्स-ट्रैकिंग इंडेक्स फ़ंड में अलग-अलग ₹50,000 का निवेश शुरू किया था, तो टेबल दिखाएगी कि आपका पैसा कैसे बढ़ेगा:

नोट: ये केवल पुराने टैक्स रिज़ीम वाले व्यक्तियों के लिए है. इसके अतिरिक्त, NPS रिटर्न जुलाई 2009 से उपलब्ध हैं. इससे पहले, हमने 75 फ़ीसदी सेंसेक्स रिटर्न और 25 फ़ीसदी गिल्ट फ़ंड रिटर्न के मिक्स पर विचार किया था.

ये भी पढ़िए- नई टैक्स रिज़ीम: NPS का क्या करूं?

अगर आप 30 फ़ीसदी टैक्स ब्रैकेट में हैं (यानी अगर आपकी कुल सालाना आय ₹10 लाख से ज़्यादा है), तो NPS बेहतर विकल्प होगा.

लेकिन अगर आप 10 या 20 फ़ीसदी टैक्स ब्रैकेट में हैं, तो सेंसेक्स-आधारित इंडेक्स फ़ंड में निवेश करना आदर्श विकल्प होगा.

आपको क्या करना चाहिए

ऊपर दी गई टेबल आपको एक सटीक उत्तर देती है.

यहां तक कि 10 से 20 फ़ीसदी टैक्स ब्रैकेट वाले लोगों के लिए भी कहा गया है, अगर आप खर्चीले हैं और पैसे के मामले में ख़ुद पर ज़्यादा नियंत्रण की ज़रूरत है तो NPS आपकी पसंद का निवेश हो सकता है.

चूंकि NPS में आमतौर पर 60 वर्ष की आयु से पहले पैसे निकालना संभव नहीं होता है, इसलिए ये अनुशासन पैदा करता है और आपको लंबे समय में एक बड़ा रिटायरमेंट कॉर्पस बनाने में मदद मिलती है. NPS में आप विशेष परिस्थितियों में अपने पैसे का केवल एक चौथाई हिस्सा ही रिडीम कर सकते हैं.

NPS और बेस्ट NPS फ़ंड के बारे में ज़्यादा जानने के लिए, आपको हमारा NPS पर एक बड़ा आर्टिकल पढ़ना चाहिए: NPS में कौन सा ऑप्शन आपके लिए है बेहतर?

आखिरी बात

निष्कर्ष के तौर पर, सभी के लिए एक जैसा उत्तर नहीं हो सकता. आपका टैक्स ब्रैकेट और निवेश से जुड़ा अनुशासन आपके वित्तीय भविष्य को सुरक्षित करने में महत्वपूर्ण भूमिका निभाएगा.

हमारे NPS फ़ंड के प्रदर्शन से जुड़े टूल पर ग़ौर कीजिए.

ये भी पढ़िए- Mutual Fund या NPS, आपके लिए क्या है सही?