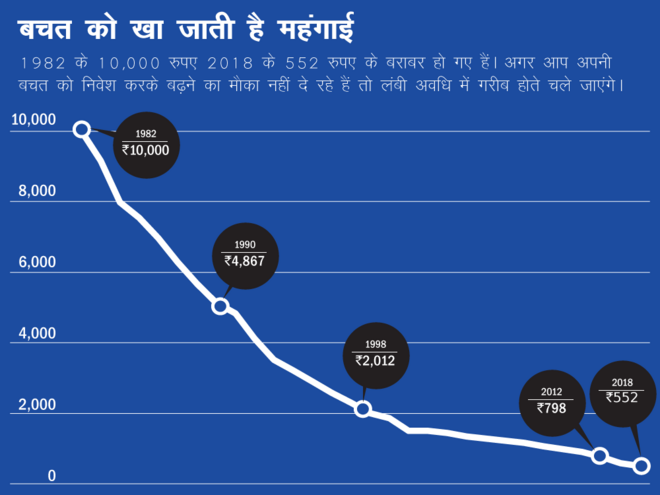

आपके लिए यह भरोसा करना थोड़ा मुश्किल हो सकता है लेकिन यह पूरी तरह से सच है। 1982 के 10,000 रुपए की कीमत 2018 में घट कर 552 रुपए रह गई है। आपको बचत पर कंपाउंड इंटरेस्ट यानी चक्रवृद्धि ब्याज के तौर पर जो मुनाफा मिलता है महंगाई उसे खा जाती है। अगर दूसरे शब्दों में कहें तो महंगाई कंपाउंड इंटरेस्ट के फायदों को खत्म कर देती है। यह एक तरह से डिकंपाउंड इंटरेस्ट की तरह काम करती है।

मान लीजिए कि आप 1 लाख रुपए बैंक डिपॉजिट में डालते हैं और इस पर आपको सालाना 8 फीसदी ब्याज मिलता है। वहीं अगर कीमतें भी सालाना 8 फीसदी की दर से बढ़ रहीं हैं तो आपका कंपाउंड इंटरेस्ट सिर्फ इतनी होगा जिससे आपकी पूंजी महंगाई दर के बराबर रेट से बढ़ पाएगी। ऐसे में आपकी पूंजी तो बढ़ेगी लेकिन वास्तव में आपको कोई अतिरिक्त फायदा नहीं होगा।

इसे एक उदाहरण से समझ सकते हैं। 10 साल की अवधि में आपका 1 लाख रुपया बढ़ कर 2.16 लाख हो जाएगा। लेकिन साथ ही 10 साल की अवधि में आप जो चीज 1 लाख रुपए में खरीद सकते थे कि उसकी कीमत भी बढ़ कर 2.16 लाख हो जाएगी। इसका मतलब है कि आपकी पूंजी की कीमत नहीं बढ़ी। आपके 1 लाख रुपए की परचेजिंग पावर अब भी उतनी ही है जितनी 10 साल पहले थी। यहां परचेजिंग पावर से मतलब रकम की वास्तविक कीमत से है। 10 साल में आपका 1 लाख रुपए बढ़ कर 2.16 लाख रुपए हो गया लेकिन उसकी वास्तविक कीमत अब भी वही है। ऐसा हर साल बढ़ती कीमतों की वजह से हुआ।

लेकिन ऐसा हमेशा नहीं होता है कि महंगाई की दर भी उतनी ही हो जितना आपकी बचत पर ब्याज मिल रहा हो। अगर महंगाई दर ब्याज दर से अधिक हो तो। और अगर ऐसा सालों तक चलता रहे। मान लेते हैं कि आपको बचत पर सालाना 8 फीसदी ब्याज मिल रहा है लेकिन महंगाई 10 फीसदी की दर से बढ़ रही है और अगले 20 साल तक ऐसा होता रहता है। तो अब देखते हैं कि क्या होता है।

ऐसे में आपका 1 लाख बढ़ कर 4.66 लाख हो जाएगा लेकिन जो चीजें पहले 1 लाख रुपए में मिलती थीं अब उन चीजों को खरीदने के लिए आपको 6.73 लाख रुपए खरीदने होंगे। क्योंकि आपके 1 लाख रुपए की परचेजिंग पावर अब घट कर 69,000 रुपए हो गई है। आपके निवेश ने आपको वास्तव में गरीब बना दिया है। ऐसा नहीं है यह उदाहरण सिर्फ थ्योरी में काम करता है। भारत में ऐसा करोड़ों लोगों के साथ हो रहा है। अपने देश में पिछले 30 से 40 साल में महंगाई दर या तो जमा दर के बराबर रही है इससे थोड़ी ज्यादा रही है। लेकिन अफसोस की बात यह है कि बहुत से लोग समझते हैं कि यह दो समस्याएं अलग अलग हैं और इनका आपस में कोई संबंध नहीं है।

बड़ी मेहतन से पैसा कमाने वाले और बचत करने वाले महंगाई के असर को

ठीक से समझते नहीं है और नुकसान उठाते हैं। लोग रकम की आज की कीमत देखते हैं और खुश हो जाते हैं लेकिन वे इस बात को समझ नहीं पाते कि महंगाई की वजह से इस रकम की भविष्य में कितनी वैल्यू रह जाएगी। जैसे अगर आप किसी के पास 10 लाख रुपए है तो उसे लगता है कि उसके पास बड़ी रकम है लेकिन महंगाई की वजह से 20 साल बाद 10 लाख रुपए की वास्तविक कीमत घट कर बहुत कम हो जाएगी यह ज्यादातर लोग नहीं समझ पाते हैं। अब इस समस्या का एक समाधान तो यह है कि हमारी अर्थव्यवस्था कम महंगाई दर वाली अर्थव्यवस्था बन जाए। लेकिन जब तक ऐसा नहीं होता है तो आपको दिमागी तौर पर महंगाई के असर को समायोजित करना होगा।

अगर आपको लगता है कि आपके पास 20 साल के बाद 1 करोड़ रुपए होने चाहिए। तो आपको वास्तव में 20 साल के बाद 1 करोड़ रुपए की जरूरत होगी। अगर आप इसके लिए अभी से बचत और निवेश करना शुरू करते हैं तो आपको हर माह 68,000 रुपए बचाना होगा। अगर आपको सालाना 8 फीसदी रिटर्न मिलता है तो 20 साल में आप 4 करोड़ रुपए की रकम बना लेंगे। हर माह 68,000 रुपए बचाना असान नहीं है और यह बड़ी रकम है लेकिन आपके पास इसके अलावा कोई उपाय नहीं है।