AI-generated image

AI-generated image

इनकम के सुरक्षित और टिकाऊ स्रोत की तलाश कर रहे रिटायर्ड लोगों के लिए, सीनियर सिटीज़न सेविंग स्कीम (SCSS) आज उपलब्ध सबसे अच्छे विकल्पों में से एक है. 8.2 फ़ीसदी के गारंटीड रिटर्न के साथ, ये सरकारी समर्थन की सुरक्षा वाले ज़्यादातर दूसरे विकल्पों की तुलना में ज़्यादा फ़िक्स्ड इनकम रिटर्न देता है.

हालांकि, ये तिमाही समाप्त होने वाली है और सरकार जल्द ही अगली तिमाही के लिए नई स्मॉल सेविंग इंटरेस्ट रेट्स की घोषणा करेगी. RBI द्वारा हाल ही में रेपो दर को घटाकर 6.50 फ़ीसदी से घटाकर 6.25 फ़ीसदी करने के बाद, संभावना है कि SCSS दरों में भी कमी की जा सकती है.

इसका मतलब है कि अगर आप SCSS में निवेश करने या अपने निवेश को अधिकतम करने के बारे में सोच रहे हैं, तो ये आपके लिए 8.2 फ़ीसदी की मौजूदा ऊंची ब्याज दर को लॉक करने का आखिरी मौका हो सकता है. सरकार द्वारा 1 अप्रैल, 2025 से SCSS दरों में कटौती किए जाने की संभावना है.

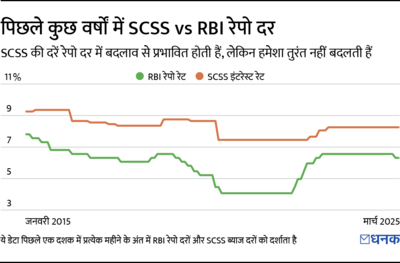

SCSS की ब्याज दर पर रेपो दरों का प्रभाव

SCSS ब्याज दरों की हर तिमाही में समीक्षा की जाती है और वे सरकारी बॉन्ड यील्ड से जुड़ी होती हैं. हालांकि, उनका रेपो दर में बदलाव के साथ हमेशा तालमेल नहीं होता है, लेकिन वे अर्थव्यवस्था में समग्र ब्याज दर के रुझान से काफ़ी हद तक प्रभावित होती हैं.

ऐतिहासिक डेटा से पता चलता है कि SCSS दरें रेपो दर में कटौती के हिसाब से बदलती हैं, लेकिन ऐसा तुरंत नहीं होता.

हालांकि, निश्चित रूप से कुछ भी नहीं कहा जा सकता है. सरकार इस बार दरों में कमी कर सकती है या नहीं भी कर सकती है. हम जो जानते हैं वो ये है कि रेपो दरें पहले ही कम कर दी गई हैं और अगले रिव्यू के साथ, संभावना है कि SCSS दरों को कम किया जा सकता है.

पिछले ट्रेंड्स को देखिए:

- 2020 की शुरुआत में रेपो दर में कटौती के कारण SCSS दर में भारी गिरावट आई, जो 8.6 फ़ीसदी से घटकर 7.4 फ़ीसदी रह गई.

- 2015 और 2019 के बीच, रेपो दर में कटौती के बावजूद SCSS दर तुलनात्मक रूप से स्थिर रहीं, जिससे पता चलता है कि बदलाव तत्काल नहीं होता है.

- हाल ही में रेपो दर में बढ़ोतरी (2022-23) के कारण SCSS दर में आनुपातिक बढ़ोतरी नहीं हुई, जो दर्शाता है कि SCSS का समायोजन केवल RBI के कदमों से परे कई फ़ैक्टर्स पर निर्भर करता है.

रिटायर्ड लोगों के लिए SCSS बेहतर विकल्प क्यों है

जो लोग नियमित, जोखिम-मुक्त आय प्राप्त करना चाहते हैं, उनके लिए SCSS सबसे अच्छे विकल्पों में से एक है. 8.2 फ़ीसदी पर, ये ज़्यादातर बैंक फ़िक्स्ड डिपॉजिट (SBI वर्तमान में 5 साल की अवधि के लिए 7.5 फ़ीसदी की पेशकश कर रहा है), पोस्ट ऑफिस मंथली इनकम स्कीम (7.4 फ़ीसदी) या किसी अन्य फ़िक्स्ड इनकम के विकल्प की तुलना में ज़्यादा रिटर्न प्रदान करता है.

इसके अलावा, SCSS सॉवरेन समर्थन के साथ आता है और इसके तिमाही भुगतान एक स्थिर इनकम प्रदान करते हैं. भले ही, SCSS में पांच साल का लॉक-इन होता है, लेकिन ये RBI फ्लोटिंग रेट बॉन्ड के विपरीत, पेनाल्टी के साथ समय से पहले निकासी की अनुमति देता है. ऊंचे सुनिश्चित रिटर्न, सरकारी सुरक्षा और लिक्विडिटी के संयोजन को देखते हुए, SCSS जोखिम भरे या कम लचीले विकल्पों पर विचार करने से पहले रिटायर्ड लोगों के लिए सबसे अच्छे विकल्पों में से एक है.

जिन रिटायर्ड लोगों को इनकम के विश्वसनीय स्रोत की ज़रूरत है, उनके लिए SCSS पहला विकल्प होना चाहिए जिसका वे जोखिम भरे विकल्पों पर विचार करने से पहले इस्तेमाल करें.

आप SCSS में कितना निवेश कर सकते हैं? इसमें एक व्यक्ति ₹30 लाख तक निवेश कर सकते हैं. वहीं एक कपल ₹60 लाख (प्रत्येक ₹30 लाख) निवेश कर सकता है।

क्या संशोधित ब्याज दरों से मौजूदा डिपॉजिट प्रभावित होंगे?

नहीं. एक बार जब आप SCSS में निवेश करते हैं, तो आपकी ब्याज दर पांच साल के लिए लॉक हो जाती है, भले ही बाद में दरों में कमी की जाए. इसलिए मौजूदा ऊंचा रिटर्न को सुरक्षित करने के लिए 1 अप्रैल से पहले निवेश करना अहम है.

ये भी पढ़िए- एक सीनियर सिटीज़न के लिए ₹12 लाख कहां निवेश करें?

ये लेख पहली बार मार्च 27, 2025 को पब्लिश हुआ.

वैल्यू रिसर्च धनक से पूछें ![]()