AI-generated image

AI-generated image

सिर्फ़ इसलिए कि ये लोकप्रिय है, इसका मतलब ये नहीं है कि ये सबसे अच्छा है. यही बात फ़िक्स्ड डिपॉजिट (FD) के बारे में भी कही जा सकती है, जो निवेश का ऐसा विकल्प है जिसने कई पीढ़ियों से अपनी लोकप्रियता बनाए रखी है. 2017 में हुए SEBI के पिछले सर्वेक्षण के अनुसार, 95 फ़ीसदी भारतीयों ने FD को प्राथमिकता दी.

यहां तक कि हमारे प्रधानमंत्री नरेंद्र मोदी भी FD के ही दीवाने हैं. चुनाव आयोग के अनुसार, उनकी 90 फ़ीसदी एसेट FD में है.

इसके लिए तर्क ये दिया जाता है कि FD सुरक्षित हैं और इसमें गारंटीड रिटर्न मिलता हैं. लेकिन अगर आप गहराई से देखेंगे, तो पाएंगे कि इनमें आप नुक़सान ही उठाते हैं.

ऐसा क्यों है? आइए, इस बात को विस्तार से समझते हैं. एक बात तो ये है कि उसका प्रदर्शन निराशाजनक है. वर्तमान में, एक साल की SBI FD 6.25 फ़ीसदी रिटर्न दे रही है; इसके विपरीत, जोख़िम से बचने वाले निवेश विकल्प, डेट फ़ंड का औसत रिटर्न विभिन्न कैटेगरीज़ में 6.1 से 7.56 फ़ीसदी के बीच है.

चूंकि पिछले रिटर्न भविष्य के प्रदर्शन की गारंटी नहीं देते हैं, इसलिए हमने डेट फ़ंड की यील्ड-टू-मेच्योरिटी (YTM) पर ग़ौर किया. असल में, YTM से पता चलता है कि अगर फ़ंड को मेच्योरिटी तक रखा जाए तो रिटर्न कितना मिलेगा. यहां भी डेट फ़ंड बेहतर नज़र आते हैं. उदाहरण के लिए, शॉर्ट-ड्यूरेशन फ़ंड 7.29 फ़ीसदी रिटर्न दिया होता, जो FD दरों से ज़्यादा है.

डेट फ़ंड आपको टैक्स का भुगतान टालने की सुविधा भी देते हैं, जहां केवल फ़ंड बेचने पर ही फ़ायदे पर टैक्स लगता है. इसके विपरीत, FD में ब्याज़ पर सालाना टैक्स लगता है. इसके अलावा, वे अधिक लिक्विडिटी और बिना पेनल्टी के शुरुआती निकासी की सुविधा देते हैं.

रेट कट का फ़ायदा

डेट फ़ंड ब्याज़ दरों में कमी से भी लाभ उठा सकते हैं. कई डेट फ़ंड में की निवेश रणनीति एक्टिव होती है, इसलिए वे गिरती या चढ़ती दरों के आधार पर अपने पोर्टफ़ोलियो में बदलाव कर सकते हैं.

उदाहरण के लिए, जब लोग ब्याज़ दरों में कटौती की उम्मीद करते हैं, तो अक्सर लॉन्ग टर्म डेट फ़ंड सुर्खियों में रहते हैं. इसका कारण सीधा सा है: जैसे-जैसे ब्याज़ दरें गिरती हैं, बॉन्ड की क़ीमतें बढ़ती हैं और लंबी अवधि की मेच्योरिटी में सबसे ज़्यादा फ़ायदा होता है.

हालांकि, इसका उल्टा भी होता है. जब ब्याज़ दरें बढ़ती हैं, तो कम अवधि वाले डेट फ़ंड अच्छा प्रदर्शन करते हैं.

हालांकि, ब्याज़ दरों में कटौती के सटीक समय का अनुमान लगाना लगभग असंभव है.

इस साल को ही उदाहरण के तौर पर लेते हैं. साल की शुरुआत में, ब्याज़ दरों में कटौती की ख़ासी उम्मीदें थीं. इसकी उम्मीद में, कई निवेशकों ने पोर्टफ़ोलियो स्तर पर लंबी अवधि वाले डेट फ़ंड में पैसा लगाया. हालांकि, पश्चिमी देशों में महंगाई उम्मीद से ज़्यादा स्थिर रही, जिससे ब्याज़ दरों में कटौती में देरी हुई. नतीजतन, लंबी अवधि वाले फ़ंड को सबसे ज़्यादा नुक़सान हुआ.

ये भी पढ़िए- शॉर्ट टर्म के लिए ₹50 हजार कहां निवेश करें?

आपको क्या करना चाहिए

ऐसे झटकों से बचने के लिए, ऐसे फ़ंड में निवेश करना बेहतर है जो लंबी अवधि के बॉन्ड को ज़्यादा न ख़रीदते हों. यही कारण है कि शॉर्ट-ड्यूरेशन या कॉरपोरेट बॉन्ड फ़ंड दो ऐसी कैटेगरी हैं जो FD की तुलना में बेहतर विकल्प हो सकती हैं.

भले ही, आप अभी भी एक रणनीति के रूप में लंबी अवधि के फ़ंड पर विचार कर सकते हैं, लेकिन उन्हें आपके डेट पोर्टफ़ोलियो का एक छोटा हिस्सा बनाना चाहिए. असल में, वे कॉरपोरेट और शॉर्ट-ड्यूरेशन फ़ंड की तुलना में ज़्यादा अस्थिर हो सकते हैं.

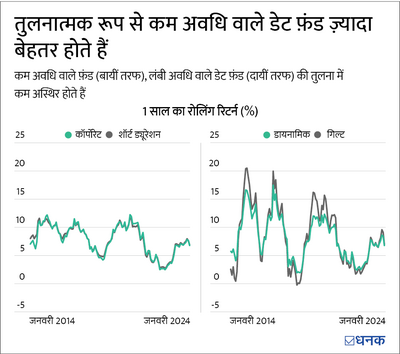

चलिए गिल्ट फ़ंड और डायनामिक बॉन्ड फ़ंड जैसी लोकप्रिय लेकिन अस्थिर कैटेगरीज़ का उदाहरण लेते हैं. गिल्ट फ़ंड आम तौर पर लंबी अवधि के सरकारी बॉन्ड में निवेश करते हैं, जिससे वे ब्याज़ दर जोख़िम के प्रति संवेदनशील हो जाते हैं. डायनामिक बॉन्ड फ़ंड इंटरेस्ट रेट साइकल का फ़ायदा उठाने के लिए लंबी और छोटी अवधि के बॉन्ड दोनों में निवेश कर सकते हैं.

यदि आप उनके एक साल के रोलिंग रिटर्न को देखें, तो आप देख सकते हैं कि वे कम अवधि वाले फ़ंड (जैसे कि शॉर्ट ड्यूरेशन और कॉर्पोरेट बॉन्ड फ़ंड) की तुलना में बहुत ज़्यादा अस्थिर हैं.

शॉर्ट ड्यूरेशन vs कॉर्पोरेट बॉन्ड फ़ंड: क्या है बेहतर विकल्प?

यदि आप हमसे पूछें, तो हम निम्नलिखित कारणों से कॉर्पोरेट डेट फ़ंड की तुलना में शॉर्ट ड्यूरेशन डेट फ़ंड को प्राथमिकता देंगे:

- सबसे पहले, उन्हें पोर्टफ़ोलियो स्तर पर एक से तीन साल की अवधि बनाए रखनी चाहिए, जबकि कॉरपोरेट बॉन्ड फ़ंड ऐसा नहीं करते हैं. ये उन्हें कॉरपोरेट बॉन्ड फ़ंड की तुलना में अधिक सुरक्षित बनाता है.

- दूसरा, शॉर्ट-ड्यूरेशन फ़ंड कॉरपोरेट और सरकारी बॉन्ड के मिश्रण में निवेश करते हैं, जिसका अर्थ है कि वे कम जोखिम वाले हैं.

ये भी पढ़िए- Debt Fund या बैंक FD, किसमें है ज़्यादा फ़ायदा?