AI-generated image

AI-generated image

"BSE-लिस्टेड कंपनियों का मार्केट कैप 5 ट्रिलियन डॉलर के पार", ये ख़बर पिछले सप्ताह एक राष्ट्रीय बिज़नस न्यूज़पेपर के पहले पन्ने पर थी. मार्केट को लेकर ये ख़बर, एक जश्न मनाने वाली उपलब्धि थी. लेकिन सफलता की इस कहानी का नायक- BSE -जो अच्छी ख़बर के केंद्र में था, पिछले कुछ हफ़्तों से ख़राब मौसम की चपेट में है.

मार्केट रेगुलेटर SEBI ने हाल ही में बॉम्बे स्टॉक एक्सचेंज (BSE) को रेगुलेटरी फ़ीस के रूप में भारी रक़म चुकाने का आदेश दिया. इस आदेश ने BSE के स्टॉक को अस्त-व्यस्त कर दिया है; पिछले साल चार गुना से ज़्यादा रिटर्न देने वाले स्टॉक में इस महीने अपने सबसे ऊंचे स्तर से 19 फ़ीसदी की गिरावट आई है.

इस लेख में हम देखेंग कि एशिया के सबसे पुराने स्टॉक एक्सचेंज के लिए इस आदेश का क्या मतलब है.

SEBI को ये आदेश क्यों जारी करना पड़ा?

भारतीय स्टॉक एक्सचेंजों को अपने सालाना टर्नओवर के आधार पर SEBI को रेगुलेटरी फ़ीस देना ज़रूरी है. ऑप्शन कॉन्ट्रैक्ट, जैसे कि डेरिवेटिव के मामले में, इस फ़ीस की कैलकुलेशन सालाना टर्नओवर की माने गए मूल्य (notional value) के आधार पर की जाती है. हालांकि, BSE इसके बजाय प्रीमियम वैल्यू पर फ़ीस चुका रहा है. जानते हैं इसका क्या मतलब है:

- कॉन्ट्रैक्ट की नोशनल वैल्यू

नोशनल वैल्यू का मतलब है - डेरिवेटिव कॉन्ट्रैक्ट में अंतर्निहित परिसंपत्तियों यानी अंडरलाइंग एसेट्स की कुल वैल्यू. नोशनल वैल्यू से अंडरलाइंग एसेट्स की वैल्यू के संदर्भ में किसी कॉन्ट्रैक्ट के साइज़ का पता चलता है.

इसका कैलकुलेशन अंडरलाइंग एसेट्स की क़ीमत से कॉन्ट्रैक्ट की संख्या को गुणा करके किया जाता है. उदाहरण के लिए, अगर आपके पास 100 शेयरों के 20 ऑप्शन कॉन्ट्रैक्ट हैं, और कैश मार्केट में शेयर की क़ीमत ₹50 है, तो...

इन कॉन्ट्रैक्ट की नोशनल वैल्यू = कॉन्ट्रैक्ट की संख्या (20) x अंडरलाइंग एसेट्स की क़ीमत (₹50 क़ीमत वाले 100 शेयर यानी ₹5,000)

इस तरह, इन 20 ऑप्शन कॉन्ट्रैक्ट की नोशनल वैल्यू ₹1,00,000 होगी. - कॉन्ट्रैक्ट की प्रीमियम वैल्यू

कॉन्ट्रैक्ट की प्रीमियम वैल्यू ख़रीदार (बायर) द्वारा बेचने वाले (सेलर) को ऑप्शन राइट्स के लिए चुकाई गई क़ीमत दिखाता है. प्रीमियम वैल्यू किसी कॉन्ट्रैक्ट के साइज़ को ट्रेडिंग पर ख़र्च किए गए वास्तविक रक़म के संदर्भ में मापती है.

इसका कैलकुलेशन हरेक ऑप्शन प्रीमियम को ट्रेड किए गए ऑप्शन कॉन्ट्रैक्ट्स की संख्या से गुणा करके किया जाता है. उदाहरण के लिए, अगर किसी ऑप्शन का प्रीमियम ₹5 है और 20 ऑप्शन ट्रेड किए गए हैं, तो...

इन कॉन्ट्रैक्ट की प्रीमियम वैल्यू = कॉन्ट्रैक्ट की संख्या (20) x हरेक कॉन्ट्रैक्ट का प्रीमियम (₹5)

इस तरह, इन 20 ऑप्शन कॉन्ट्रैक्ट की प्रीमियम वैल्यू ₹100 होगी.

ऊपर दिए गए उदाहरणों से ये पता चलता है कि ऑप्शन कॉन्ट्रैक्ट की नोशनल वैल्यू आम तौर पर बहुत ज़्यादा होती है क्योंकि ये अंडरलाइंग एसेट्स की क़ीमत और डेरिवेटिव में एक्सपोज़र के पैमाने को दर्शाती है.

दूसरी ओर, नोशनल वैल्यू की तुलना में प्रीमियम वैल्यू काफ़ी कम होती है क्योंकि ये ऑप्शन कॉन्ट्रैक्ट की ट्रेडिंग में ख़र्च हुए कैपिटल को दर्शाती है.

इसलिए, BSE अपने टर्नओवर की प्रीमियम वैल्यू के आधार पर रेगुलेटरी फ़ीस की कैलकुलेशन करके SEBI को कम पैसे चुका रहा है. इसका साथी, NSE, हमेशा से नोशनल वैल्यू के आधार पर रेगुलेटरी फीस चुकाता आ रहा है, इसलिए BSE को भी ऐसा करने के लिए कहा गया है. इसके अलावा, BSE को पिछले 18 साल का बक़ाया भी देना होगा, जो लगभग ₹195 करोड़ बनता है.

ये भी पढ़िए - ऊंचे वैल्यूएशन के बावजूद आप इस Chemical Stock से फ़ायदा उठा सकते हैं

ग्रोथ ख़तरे में

BSE को जो एकमुश्त भुगतान करना है, वो कोई बड़ी चिंता की बात नहीं होनी चाहिए. ये राशि इसके मुनाफ़े के सिर्फ़ दो चौथाई के बराबर है. लेकिन चिंता की बात ये है कि इसको मिलने वाले कॉस्ट एडवांटेज़ पर अब ख़त्म होने का ख़तरा मंडरा रहा है.

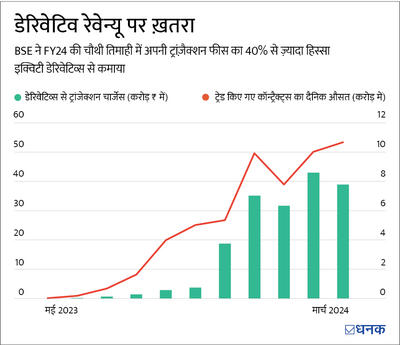

BSE का मुख्य रेवेन्यू सोर्स वो ट्रांज़ैक्शन फ़ीस है जो ये कैश और डेरिवेटिव सेगमेंट में ट्रेडर्स द्वारा किए गए हरेक ट्रेड पर लेता है. Q4FY24 में इसके कुल ऑपरेटिंग रेवेन्यू का आधे से ज़्यादा हिस्सा इसी फ़ीस से आया था.

पिछले साल, BSE डेरिवेटिव मार्केट में NSE के दबदबे को चुनौती देने में सफल रहा. इसका कारण ये रहा कि BSE में ट्रेडर्स के लिए ट्रांज़ैक्शन फ़ीस बहुत सस्ती है, क्योंकि ये NSE की भारी फ़ीस (नोशनल वैल्यू के आधार पर) की तुलना में कॉन्ट्रैक्ट्स की प्रीमियम वैल्यू के आधार पर फ़ीस लेता है. BSE द्वारा ट्रेडर्स को दिए जाने वाला ये कॉस्ट एडवांटेज़ उन प्रमुख कारणों में से एक था जिनकी वजह से पिछले साल इसके इक्विटी डेरिवेटिव सेगमेंट की ग्रोथ में काफ़ी तेज़ी आई.

हालांकि, SEBI के नोशनल वैल्यू-आधारित फ़ीस स्ट्रक्चर अपनाने के आदेश ने इस ग्रोथ फ़ैक्टर को ख़तरे में डाल दिया है. इस आदेश ने BSE को अपने टैरिफ़ बढ़ाने के लिए मजबूर कर दिया है. इसने 13 मई से अपने दो सबसे लोकप्रिय ऑप्शन कॉन्ट्रैक्ट्स -- Sensex और Bankex -- पर ट्रांज़ैक्शन फीस बढ़ा दी है. इस बीच, इसके प्रतिद्वंद्वी NSE ने अपनी ट्रांज़ैक्शन फ़ीस कम करने की घोषणा की है. इसके साथ, BSE का कॉस्ट अडवांटेज कम होता दिख रहा है. इसके डेरिवेटिव वॉल्यूम और ज़्यादा दिक़्क़त में आ सकते हैं, क्योंकि NSE ज़्यादा वॉल्यूम के कारण काफ़ी ज़्यादा लिक्विडिटी प्रदान कर रहा है. ध्यान दें कि BSE का करेंसी सेगमेंट पहले से ही दिक़्क़त से जूझ रहा था, और NSE द्वारा Gift Nifty के लॉन्च के बाद से इसके INX वॉल्यूम में भी इसी तरह की गिरावट देखी गई है.

इससे भी ज़्यादा रोचक बात स्टॉक की गुमराह करने वाली वैल्यूएशन है. पिछले साल के चार गुना रिटर्न के बावज़ूद, स्टॉक 47 गुना के P/E पर क़ारोबार कर रहा है, जो कि ठीक लगता है. लेकिन क़रीब से देखने पर पता चलता है कि एक बड़े फ़ायदे के कारण इसका P/E कम है. BSE द्वारा CDSL में अपनी हिस्सेदारी बेचने से इसके प्रॉफ़िट में ₹391 करोड़ जुड़े, जिससे इसका P/E मल्टीपल कम हो गया. हालांकि, अगर इस बड़े फ़ायदे को दरकिनार कर दिया जाए, तो BSE का P/E हैरानी में डालता है, जो कि 95 गुना है!

SEBI संबंधित रेगुलेटरी चुनौती BSE के अब तक के कॉस्ट एडवांटेज़ पर संदेह पैदा करती है, जो इसके लिए एक बड़ा ग्रोथ फ़ैक्टर था. हम निवेशकों को सुझाव देते हैं कि वे निवेश का फ़ैसला लेने से पहले महंगे वैल्यूएशन और ग्रोथ फ़ैक्टर को ध्यान में रखें.

ये भी पढ़िए - ज्वैलरी बेचने वाली ये कंपनी क्या अपनी क़िस्मत बदल सकती है?