SIP के लिए STP वही काम कर सकती है, जो ब्राज़ील के पेले (Pele) के लिए गैरिंचा ने किया था. दुनिया भले ही फ़ुटबाल के तीन बार के वर्ल्ड कप के विजेता पेले के दमदार खेल के बारे में अच्छी तरह जानती है, लेकिन ब्राजील के बाहर के कम ही लोग गैरिंचा के टैलेंट के बारे में जानते हैं. गैरिंचा (Garrincha) के बारे में कहा जाता है कि उन्होंने ही 1962 के वर्ल्ड कप की जीत की स्क्रिप्ट लिखी थी. कुछ ही लोगों को याद होगा कि पेले उस वर्ल्ड कप में मुश्किल से एक गोल कर पाए थे (वो टूर्नामेंट की शुरुआत में ही घायल हो गए थे) और वो गैरिंचा ही थे जिन्होंने ब्राजील की टीम उस वर्ल्ड कप को जीतने के लिए प्रेरित किया था.

उसी तरह, भले ही SIP और 'SIP सही है' के बारे में हर कोई जानता है, लेकिन कुछ ही इन्वेस्टर हैं जिन्हें STP (systematic transfer plans) के बारे में मालूम है.

लेकिन दिलचस्प बात यही है कि भले ही आप STP को SIP का ग़रीब भाई कहते हैं (कम से कम उनकी लोकप्रियता के मामले में), वे आपके लिए ज़्यादा पैसा कमा सकते हैं, खासकर यदि आपके पास एकमुश्त पैसा है.

आइए बताते हैं कैसे.

इक्विटी मार्केट को कम समय के लिहाज़ से भारी उतार-चढ़ाव वाला माना जाा है. इसके चलते आपके लिए एक बार में अपना पैसा बाज़ार में बहुत अच्छा नहीं माना जाता. अगर आप ऐसा करते हैं, तो आपका पैसा हर सेकंड ऊपर-नीचे होता रहेगा. अगर आपक तुलनात्मक रूप से नए निवेशक हैं तो आपको घबराहट होगी.

इसलिए, इक्विटी फ़ंड में निवेश करते समय बेहतर विकल्प यही है कि आप अपने निवेश को कुछ महीनों या वर्षों में फैलाएं, जो इस बात पर निर्भर करता है कि कॉर्पस कितना बड़ा है और पैसा आपके लिए कितना महत्वपूर्ण है. कॉर्पस जितना ज़्यादा होगा और उसका महत्व उतना ज़्यादा होगा. ऐसे में निवेश को फैलाने के लिए उतना ही ज़्यादा समय मिलेगा. असल में, आप एक बार में बाज़ार में ₹5 लाख निवेश नहीं करना चाहेंगे, क्योंकि ऐसा करने पर आपको बाज़ार के प्रत्येक उतार-चढ़ाव के साथ पैसे को बेतहाशा घटता हुआ देखना पड़ेगा. इसके बजाय, एक साल के दौरान ₹5 लाख के निवेश से आपकी रातों की नींद ख़राब होने और बाज़ार में समय बर्बाद होने का जोख़िम कम हो जाएगा.

ये भी पढ़िए- क़ारोबारियों के लिए क्या SIP से STP बेहतर है?

इस बीच, आप बाकी पैसे को अपने आपके बैंक खाते में रख सकते हैं. या शायद ऐसा नहीं भी कर सकते हैं.

इसकी वजह: एक प्रमुख बैंक का बचत खाता आमतौर पर लगभग 3 फ़ीसदी ब्याज देता है, जो पिछले दशक की औसत महंगाई दर से काफ़ी कम है. यानी आपके खाते में पड़ा पैसा असल में कम होता जा रहा है.

बेहतर विकल्प

अपना पैसा फैलाने के अपने मूल प्लान पर कायम रहें. ये आपको बाज़ार के कम समय के उतार-चढ़ाव से बचने में मदद करेगा.

हालांकि, अपने अतिरिक्त पैसे को बैंक खाते में रखने के बजाय, डेट फ़ंड के इन दो विकल्पों में से किसी एक में रखें:

ये दोनों डेट फ़ंड बैंक सेविंग अकाउंट की तुलना में ज़्यादा रिटर्न दे सकते हैं. उदाहरण के लिए, एवरेज लिक्विड और अल्ट्रा-शॉर्ट-ड्यूरेशन फ़ंड दोनों का एक साल का रिटर्न 6.5 से 7 फ़ीसदी तक होता है. इसके विपरीत, एक प्रतिष्ठित बैंक अपने बचत खाते में पैसा रखने के लिए 3-3.5 फ़ीसदी की पेशकश करता है.

और तो और, ये फ़ंड अगले कुछ महीनों में और भी ज़्यादा रिटर्न दे सकते हैं, क्योंकि भारत में ब्याज़ दरें ऊंंचे स्तरों पर हैं. चूंकि भारतीय रिज़र्व बैंक द्वारा ब्याज़ दरें और बढ़ाने की संभावना नहीं है, इसलिए निवेशकों को इनमें ज़्यादा फ़ायदा होगा क्योंकि जब दरें गिरती हैं, तो डेट फ़ंड अच्छा रिटर्न देते हैं.

इसके अलावा, दोनों विकल्प काफ़ी सुरक्षित और लिक्विड हैं, जिसका अर्थ है कि आप कम समय में ही अपना पैसा निकाल सकते हैं.

तीसरा, बैंक में रखे पैसे के ख़र्च होने का जोख़िम होता है, जबकि पैसे को लिक्विड फ़ंड या अल्ट्रा-शॉर्ट ड्यूरेशन फ़ंड में रखने से अनुशासन बना रह सकता है.

अब जब आप जान गए हैं कि इनमें से किसी भी डेट फ़ंड में अपना पैसा रखना बेहतर क्यों है, तो आइए हम बताते हैं कि STP कहां आता है.

STP क्या है

यदि आप व्यावहारिकता पर विचार कर रहे हैं, तो हर महीने दोनों फ़ंड्स में से किसी एक से इक्विटी-ओरिएंटेड फ़ंड में पैसा ट्रांसफर करना मुश्किल काम लग सकता है.

इसलिए, STP (सिस्टमैटिक ट्रांसफर प्लान) शुरू करने की ज़रूरत है. ये सुविधा आपके पैसे को एक फ़ंड से दूसरे फ़ंड में ट्रांसफर कर सकती है.

जैसे SIP आपके बैंक खाते से म्यूचुअल फ़ंड में पैसा ट्रांसफर करने में मदद करते हैं, वैसे ही STP एक म्यूचुअल फ़ंड से दूसरे म्यूचुअल फ़ंड में पैसा ट्रांसफर करते हैं.

STP vs SIP

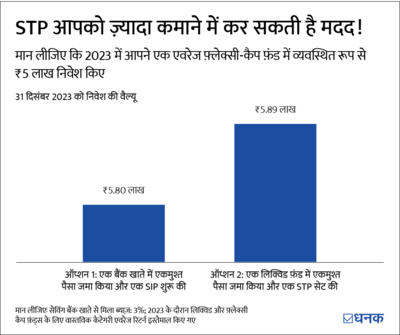

याद रखें, हमने आपको बताया था कि STP आपके लिए ज़्यादा पैसा कमा सकते हैं? आइए आपको बताते हैं कैसे.

ग्राफ़ देखें. आप देखेंगे कि STP विकल्प ने आपको पिछले साल अकेले ₹9,000 ज़्यादा कमाने में मदद की होती. चूंकि STP आपको अपना पैसा लिक्विड या अल्ट्रा-शॉर्ट ड्यूरेशन फ़ंड में रखने में सक्षम बनाता है, इसलिए आपका पैसा बैंक खाते में रखने की तुलना में ज़्यादा रिटर्न अर्जित करेगा.

जैसा कि कहा गया है, इसमें कुछ कमियां हैं.

STP की अनुमति केवल तभी दी जाती है, जब दोनों फ़ंड एक ही फ़ंड हाउस के हों. उदाहरण के लिए, यदि आप पराग पारिख़ फ़्लेक्सी कैप फ़ंड में निवेश करना चाहते हैं, तो आपको STP शुरू करने के लिए पराग पारिख़ के डेट फ़ंड में निवेश करना होगा.

साथ ही, बचत खाते से ₹10,000 तक के ब्याज़ पर कर नहीं लगता है. लेकिन अगर आप इस पर विचार करते हैं, तो भी STP के माध्यम से ऊंचा रिटर्न अर्जित करने की क्षमता बचत खाते के टैक्स बेनेफ़िट्स से ज़्यादा हो सकती है.

टैक्स से जुड़ी सभी बातें एक जैसी ही हैं. ब्याज़ या रिटर्न को आपकी वार्षिक आय में जोड़ा जाता है और फिर आपके टैक्स स्लैब के अनुसार टैक्स लगाया जाता है.

हमारी राय

यदि आपके पास एकमुश्त रक़म है तो SIP के बजाय STP शुरू करें.

STP आपको ज़्यादा पैसा बनाने में मदद करेंगे क्योंकि वे आपको कम कमाई वाले बचत खाते से लिक्विड या अल्ट्रा-शॉर्ट ड्यूरेशन फ़ंड में अपना पैसा ट्रांसफ़र करने की अनुमति देते हैं.

ये भी पढ़िए- SIP पॉज़ करना चाहते हैं? यहां जानिए पूरा प्रोसेस