SCSS: सीनियर सिटीज़न सेविंग्स स्कीम्स (senior citizen savings schemes) के लिए ब्याज दर हाल में 7.6 फ़ीसदी से बढ़कर 8 फ़ीसदी हो गई है. ये तयशुदा रिटर्न की तलाश में रहने वाले रिटायर्ड लोगों के लिए अच्छी ख़बर है.

60 साल से ज़्यादा उम्र के किसी भी शख्स SCSS के लिए हो सकती है. 55 और 59 साल की उम्र के बीच के लोग भी SCSS में अपना पैसा रख सकते हैं, अगर उन्होंने स्वैच्छिक रूप से रिटारयमेंट लिया हो या वो रिटायरमेंट के बेनिफ़िट ले रहे हैं.

इसके तहत, आप ज़्यादा-से-ज़्यादा 15 लाख रुपये निवेश कर सकते हैं. अगर अपने जीवनसाथी के साथ ज्वाइंट अकाउंट खुलवाया है तो 30 लाख रुपये तक का निवेश किया जा सकता है.

ये स्कीम सरकार द्वारा समर्थित होने के कारण रिस्क से फ़्री है. SCSS हर तीन महीने यानी अप्रैल, जुलाई, अक्टूबर और जनवरी के पहले वर्किंग डे पर एक फ़िक्स्ड इनकम उपलब्ध कराती है. इससे रिटायर्ड लोगों को एक रेग्युलर इनकम सुनिश्चित होती है.

इस स्कीम में पांच साल का लॉक-इन है, लेकिन इससे आपको चिंता नहीं करनी चाहिए क्योंकि आपका मुख्य उद्देश्य रिटायरमेंट के सालों के दौरान SCSS में निवेश बनाए रखना है. असल में, आप लॉक-इन पीरियड तीन साल के लिए आगे बढ़ा सकते हैं.

इसकी सिर्फ़ एक कमी ये है कि इससे मिले ब्याज पर आपको अपने टैक्स स्लैब के आधार पर टैक्स देना होता है. अगर ब्याज के तौर पर सालाना 50,000 रुपये मिलते हैं तो सोर्स पर टैक्स (TDS) काट लिया जाएगा.

आपको क्या करना चाहिए

-फ़िक्स्ड डिपॉजिट (FD) की तुलना में SCSS एक बेहतर विकल्प है.

-SCSS अकाउंट खुलवाने के लिए एक पोस्ट ऑफ़िस या एक पब्लिक/ प्राइवेट बैंक की ब्रांच में जाइए.

-हम आपको SCSS में ज़्यादा-से-ज़्यादा निवेश करने की सलाह देते हैं, जो एक इंडिविज़ुअल अकाउंट के लिए 15 लाख रुपये और आपके जीवन साथी के साथ ज्वाइंट अकाउंट के लिए 30 लाख रुपये है.

SCSS में अपने रिटायरमेंट कॉर्पस का एक निश्चित हिस्सा रखने के बाद, बाकी पैसा नीचे दिए गए दो विकल्पों में रखें:

1. इक्विटी केंद्रित म्यूचुअल फंड्स

रिटायरमेंट की उम्र से गुज़र रहे लोगों के लिए इक्विटी केंद्रित स्कीम में निवेश करने का विचार कुछ प्रतिकूल लगता है. लेकिन, हक़ीक़त में इक्विटी फंड्स ने लंबे समय में दमदार रिटर्न दिया है.

इन फंड्स से मिलने वाले रिटर्न से आपको रिटायरमेंट के दौरान अपने रहन-सहन के स्तर को बरक़रार रखने में मदद मिलेगी.

इसलिए, हम आपको अपने रिटायरमेंट कॉर्पस का कम-से-कम 40 फ़ीसदी फ़्लेक्सी कैप फंड जैसे इक्विटी केंद्रित फंड के लिए एलोकेट करने का सुझाव देते हैं. यदि आप कंज़रवेटिव रहना चाहते हैं तो एक लॉर्ज कैप फंड को चुनें.

इक्विटी केंद्रित फंड्स के बारे में ज़्यादा जानने के लिए यहां क्लिक करें.

2. शॉर्ट ड्यूरेशन डेट म्यूचुअल फंड्स

चूंकि, शॉर्ट ड्यूरेशन डेट फंड्स को एक से तीन साल के औसत मैच्योरिटी पीरियड के साथ बॉन्ड्स में निवेश करना होता है, इसलिए ब्याज दरों में बढ़ोतरी या गिरावट का असर सीमित रहता है.

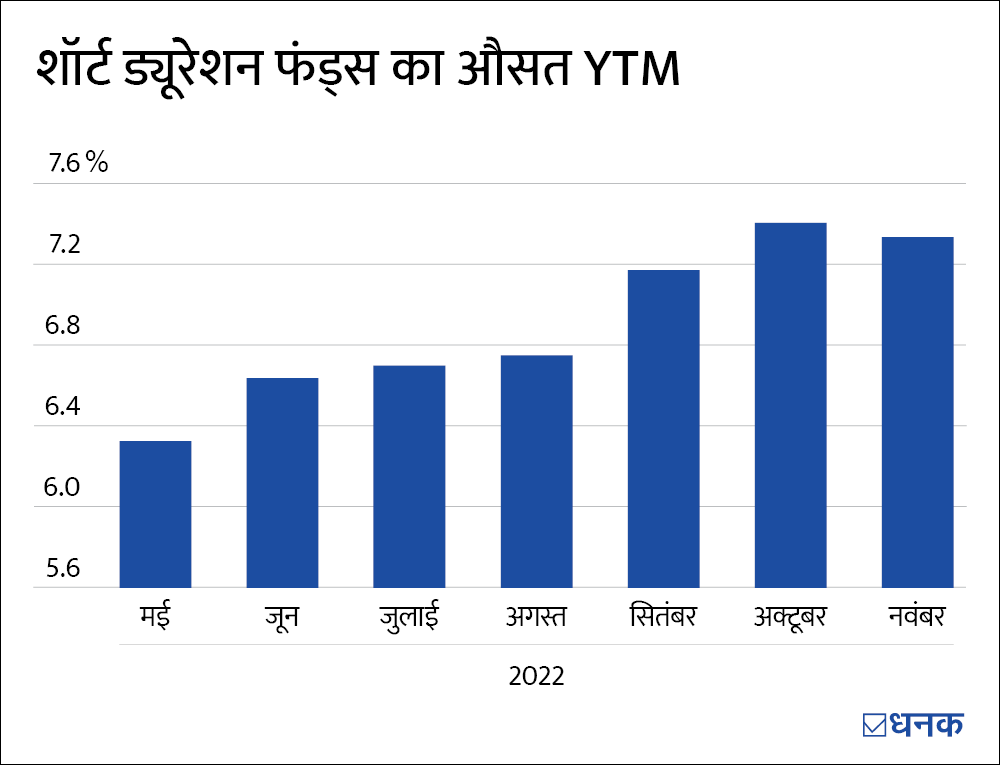

असल में, शॉर्ट ड्यूरेशन फंड्स की यील्ड टू मैच्योरिटी (YTM) में मामूली बढ़ोतरी हुई, जब ब्याज दरों में बढ़ोतरी हुई थी. ऐसा ही 2022 में हुआ था. यही वजह है कि वे ऊंची यील्ड्स के साथ नए बॉन्ड्स में निवेश करना शुरू कर सकते हैं.

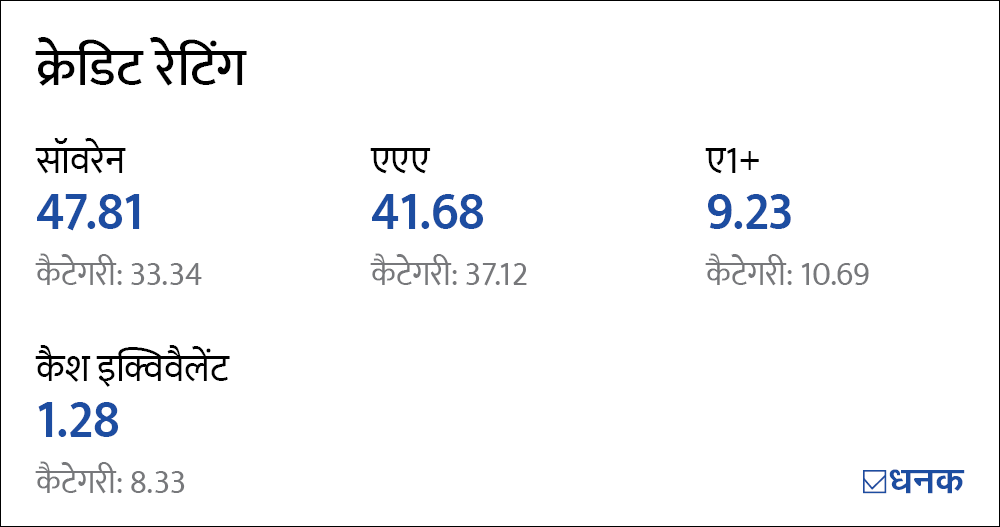

हालांकि, शॉर्ट ड्यूरेशन फंड्स के मामले में सिर्फ उनके रिटर्न पर ग़ौर न करें. जब आप डेट फंड्स में निवेश करते हैं तो आपके पैसे की सुरक्षा सबसे ऊपर है. इसलिए, सुनिश्चित करें कि इन फंड्स ने ऊंची रेटिंग वाले पेपर्स में ज़्यादा निवेश किया हो.

आप जो डेट फंड ले रहे हों, उसके रिस्क का आकलन करने के लिए फंड का नाम ऊपर दी गई बार में टाइप करें. इससे फंड पेज खुल जाएगा. नीचे स्क्रोल कीजिए और 'पोर्टफ़ोलियो' टैब पर क्लिक करें. आपको अपने फंड की होल्डिंग (नीचे दिए गए स्क्रीन शॉट को देखिए) का ब्रेकअप मिल जाएगा.

शॉर्ट ड्यूरेशन फंड्स भी लिक्विड होते हैं, यानी इन्वेस्टर्स जब भी चाहें इस पैसे को निकाल सकते हैं.

टैक्सेशन के मामले में, अगर आप तीन साल से कम के लिए शॉर्ट ड्यूरेशन फंड्स होल्ड करते हैं तो कैपिटल गेन आपकी इनकम में जुड़ जाएगा. अगर आप तीन साल से ज़्यादा समय के लिए फंड को होल्ड करते हैं और इंडेक्सेशन बेनिफ़िट्स के बाद आप पर 20 फ़ीसदी टैक्स लगेगा.

अंत में सलाह

संक्षिप्त रूप में कहें तो आपको अपना रिटायरमेंट कॉर्पस SCSS, इक्विटी केंद्रित फंड्स और शॉर्ट ड्यूरेशन डेट फंड्स में लगाना चाहिए.

जहां SCSS के ज़रिये आपकी कैश फ़्लो से जुड़ी ज़रूरतें पूरी हो सकती हैं और शॉर्ट ड्यूरेशन फंड्स एक बैंक सेविंग अकाउंट्स से ज़्यादा रिटर्न देते हुए आपकी पूंजी की रक्षा कर सकते है, वहीं इक्विटी केंद्रित म्यूचुअल फंड्स के तुलनात्मक रूप से ऊंचे रिटर्न के दम पर सुनिश्चित होगा कि बुढ़ापे में आपका पैसा खत्म न हो जाए.