हिमांशु (37) एक नॉलेज प्रोसेस आउटसोर्सिंग (KPO) कंपनी में काम करते हैं, और उनकी महीने की सैलरी ₹94,000 है। वो एक किराए के घर में रहते हैं। पत्नी घर संभालती हैं और उनकी पांच-साल की एक बेटी है। हिमांशु जिस फ्लैट में रहते हैं उसका किराया ₹20,000 महीना है और उनके परिवार का महीने भर का ख़र्च आमतौर पर ₹55,000 का होता है।

आजकल हिमांशु एक घर ख़रीदने के लिए पैसे जुटाने की सोच रहे हैं। इसके अलावा वो अपनी बेटी की आगे की पढ़ाई, और उसकी शादी के लिए कुछ पैसा भी जोड़ना चाहते हैं। जहां उनके ये सारे गोल आसान से लगते हैं, वहीं ख़ुद हिमांशु को अपनी बाक़ी ज़िम्मेदारियों के साथ, रिटायरमेंट की बचत करना एक चुनौती से कम नहीं लगता है।

इमर्जेंसी फ़ंड

इमर्जेंसी फ़ंड के तौर पर हिमांशु ने ₹2.5 लाख का फ़िक्स डिपॉज़िट किया हुआ है। अगर आप अपने पास छः महीने के ख़र्च जितने पैसे फ़िक्स डिपॉज़ट में रखें, तो ये पैसा किसी भी ज़रूरत के मौक़े अचानक किसी बड़े ख़र्च के आ जाने पर पर काम आ सकता है। हिमांशु के लिए इमर्जेंसी फ़ंड की ये रक़म ₹4.5 लाख होनी चाहिए। हालांकि उनका फ़िक्स डिपॉज़िट इससे काफ़ी कम है, मगर ये कोई परेशानी की बात नहीं है। वो एक अच्छी नौकरी कर रहे हैं, और उन्हें अपनी आमदनी के बने रहने पर भरोसा भी है। इसके अलावा किसी बीमारी से निपटने के लिए उनके पास हेल्थ इंश्योरेंस भी ठीक-ठाक है। हालांकि, वो अपने बैंक में रखे पैसे का कुछ हिस्सा लिक्विड-फ़ंड में डाल सकते हैं। जहां एफ़.डी. पर टैक्स लगता है, वहीं डेट-फ़ंड में निवेश पर टैक्स तब तक नहीं लगता, जब तक आप उसे बेचते नहीं हैं। एक अच्छा लीक्विड-फ़ंड आपको एफ़.डी.-जैसे ही रिटर्न दे सकता है।

इंश्योरेंस

हिमांशु के पास ₹1 करोड़ का प्योर टर्म प्लान है, और ₹7 लाख का एक फ़ैमिली-फ़्लोटर हेल्थ कवर भी है। ये दोनों पॉलिसी उन्होंने ख़ुद ली हैं और इसके अलावा कंपनी की दी हुई पॉलिसी भी उनके पास है। फ़िलहाल तो उनका ये इंश्योंरेस कवर काफ़ी लगता है। हालांकि, उन्हें अपने इंश्योरेंस कवर पर, दो से तीन साल में एक बार फिर से ग़ौर करना चाहिए। ऐसा इसलिए क्योंकि वो एक घर ख़रीदने की सोच रहे हैं, और उनका इश्योरेंस भी उस नए लोन के मुताबिक़ बढ़ाया जाना चाहिए। इसके अलावा, हिमांशु के पास एक यूनिट लिंक्ड इश्योरेंस पॉलिसी है (यूलिप), जिसकी वैल्यू क़रीब ₹7.6 लाख है, जो कुछ ही महीनों में मैच्योर होने वाली है। यूलिप से इंश्योरेंस और निवेश दोनों के फ़ायदे मिलते हैं। हालांकि ये सुनने में बहुत अच्छा लगता है मगर आमतौर पर ऐसी मिलीजुली (हाइब्रिड) स्कीम से बचना चाहिए, क्योंकि ये न तो निवेश के तौर पर अच्छी होती हैं, और न ही इंश्योरेंस के तौर पर; दोनों ही मामलों में ये स्कीमें कम ही फ़ायदा देती हैं। इसके अलावा, ये महंगी भी होती है। मैच्योर हो जाने पर हिमांशु को यूलिप से बाहर निकल जाना चाहिए।

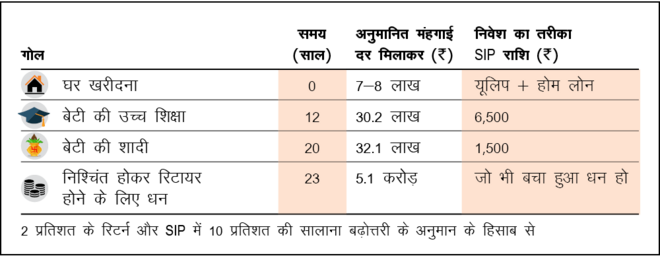

घर ख़रीदने के लिए

यूलिप के मैच्योर होने के बाद उसके पैसे का इस्तेमाल घर के डाउन-पेमेंट के लिए किया जा सकता है। बाक़ी के पैसों के लिए वो लोन ले सकते हैं। अगर हम 7 प्रतिशत की ब्याज दर लगाएं, तो 20-साल के लिए लिया गया ₹32 लाख का होम-लोन, उन्हें ₹25,000 महीने का पड़ेगा। इस होम-लोन से उनकी अपनी संपत्ति भी बनेगी और उनका किराया भी बचेगा। इसके अलावा, उन्हें प्रिसीपिल रीपेमेंट और ब्याज पर टैक्स में भी फ़ायदा मिलेगा।

बेटी की उच्च-शिक्षा और शादी

आजकल के ख़र्च को देख कर और महंगाई-दर के हिसाब से, हिमांशु को लगता है कि बेटी की पढ़ाई और शादी के लिए उन्हें ₹15 लाख की ज़रूरत होगी। उसकी पढ़ाई और शादी दोनों के लिए उन्हें, ₹6,500 और ₹1,500 की एस.आई.पी. शुरु कर देनी चाहिए।

हम ये मान कर चल रहे हैं कि वो इस निवेश में हर साल 10 प्रतिशत की राशि बढ़ाएंगे, और उन्हें कम से कम 12 प्रतिशत का सालाना रिटर्न मिलेगा। इससे हिमांशु, क़रीब 12 साल और 20 साल बाद होने वाले, अपने दोनों गोल हासिल कर सकते हैं।

रिटायरमेंट

अगर हम महंगाई दर को 6 प्रतिशत मान लेते हैं, तो 60 बरस का होने तक हिमांशु का महीने का ख़र्च, ₹55,000 से बढ़ कर ₹2.1 लाख हो जाएगा। अगर उन्हें अपने रिटायरमेंट के बाद, आगे के 25 साल तक अपना जीवन-स्तर वैसा ही बनाए रखना है, तो रिटायरमेंट फ़ंड के तौर पर ₹5 करोड़ की ज़रूरत होगी। रिटायरमेंट के बाद उन्हें उनके रिटायरमेंट फ़ंड पर 8 प्रतिशत का रिटर्न मिलना चाहिए।

रिटायरमेंट का ये फ़ंड जमा करना हिमांशु को एक चुनौती जैसा लगता है। उनके पास अपने महीने के ख़र्च, ई.एम.आई. देने, और बेटी की पढ़ाई और शादी के ख़र्च के निवेश के बाद ₹5,000 बचेंगे। ऐसा तब होगा, जब हम ये मान कर चलते हैं कि उन्हें इस पर 12 प्रतिशत का ब्याज हासिल होगा, और वो इस रक़म में 10 प्रतिशत हर साल बढ़ा पाएंगे। ऐसा होने पर हिमांशु एस.आई.पी. के ज़रिए ₹1.4 करोड़ जमा कर सकते हैं। उनके मौजूदा इक्विटी फ़ंड में ₹1 लाख हैं, जो अगले 23 साल में बढ़ कर ₹14 लाख हो जाएंगे। इसमें हिमांशु का ई.पी.एफ़. अकाउंट 8 प्रतिशत की दर से ₹1.7 करोड़ और जोड़ देगा। मगर ये तब हो सकेगा अगर उनकी बेसिक सैलरी भी 10 प्रतिशत की दर से हर साल बढ़ती रहे।

हालांकि हिमांशु 12 साल बाद, अपनी बेटी की उच्च-शिक्षा के ख़र्च के पूरा हो जाने पर, अपने रिटायरमेंट के लिए और ज़्यादा पैसा जोड़ पाएंगे। पर फिर भी उनके 60 साल के होने तक ये रक़म ₹5 करोड़ तक पहुंचने के लिए काफ़ी नहीं होगी। उनके पास कऱीब एक करोड़ कम होंगे। मगर अच्छी बात ये है कि इसके लिए उनके पास अभी 23 साल हैं। 'फ़ंड की कमी को दूर करने के तीन तरीक़े' हम उन्हें सुझाव के तौर पर दे रहे हैं।

फ़ंड की कमी को दूर करने के तीन तरीक़े

किसी भी अचानक मिले धन को निवेश में लगाएं

अपने सालाना बोनस, या अचानक मिला कोई भी धन पूरा ख़र्च न करें। ये तय कर लें, कि ऐसे धन का बड़ा हिस्सा आप इक्विटी फ़ंड में लगाएंगे। क्योंकि आपके पास अभी भी 23 साल हैं, इसलिए कंपाउंडिंग की ताक़त आपके लिए बहुत अच्छी तरह से काम कर सकती है। हालांकि, सारा पैसा एक ही बार में निवेश मत कीजिए। इसे थोड़ा-थोड़ा कर के, एक लंबे अर्से में निवेश करें। इससे आप मार्केट में उछाल के दौरान निवेश करने से बच जाएंगे। इसके लिए एक रूल ये हो सकता है, कि आप अपना निवेश उतनी अवधि में करें, जितना वक़्त आपको इस रक़म को कमाने में लगा हो। अगर ये सालाना बोनस है, तो इसे आप अगले छः महीने के दौरान में निवेश कर सकते हैं।

रिस्क नाप-तोल कर लें

एक बार जब आप फ़्लेक्सी-कैप फ़ंड के उतार-चढ़ाव से कंफ़र्टेबल हो जाएं, तो रिटायरमेंट के लिए अपनी एस.आई.पी. का एक छोटा हिस्सा मिड-और-स्मॉल कैप-फ़ंड में डालने के बारे में सोचें। मिड-और-स्मॉल कैप-फ़ंड आपको 15-20 साल की लंबी अवधि के दौरान ऊंचे रिटर्न दे सकते हैं। हालांकि, इस बात को समझ लें कि ये फ़ंड छोटी अवधि में काफ़ी उतार-चढ़ाव वाले होते हैं, और छोटी अवधि में आपको अनचाहे नतीजे देखने को मिल सकते हैं।

या आमदनी बढ़ाएं या ख़र्च कम करें

इस बारे में सोचना चाहिए कि आप अपनी आमदनी को कैसे बढ़ा सकते हैं, ताकि आपके पास निवेश के लिए ज़्यादा धन इकठ्ठा हो सके। इसे विकल्प में, अपने ख़र्च पर लगाम लगाइए। ख़ुद से पूछिए कि क्या ऐसे कुछ ख़र्च हैं, जिन्हें आप कम कर सकते हैं? अपने ख़र्च का एक सधा हुआ बजट बनाएं, और जो ख़र्च कम किए जा सकते हैं उन्हें कम करें।