AI-generated image

AI-generated image

उत्साह से भरा और तुरंत आनंदित करने वाला प्रेम अक्सर निवेशकों के दिलोदिमाग़ पर हावी हो जाता है. ऐसे ही प्रेम की मिसाल है मनोरमा इंडस्ट्रीज़ और इसकी चौंका देने वाली रैली. इस छोटी-सी कंपनी के शेयर की क़ीमत दो महीने से भी कम समय में क़रीब दोगुनी हो गई है!

कंपनी का P/E रेशियो 15 मार्च से 26 अप्रैल 2024 के बीच 52 गुना से बढ़कर 102 गुना हो गया है. ऐसा इसके 15 फ़ीसदी से कम के बेकार ROE के बावजूद हुआ है. तो, निवेशकों पर इसका अभी भी इतना असर क्यों है? आइए समझें:

बिज़नस

अगर आपने कभी फ़रेरो रोशे चॉकलेट खाई है या लॉरियल के सौंदर्य उत्पादों का इस्तेमाल किया है, तो हो सकता है आपने मनोरमा इंडस्ट्रीज़ के बनाए मक्खन का इस्तमाल भी किया होगा. कंपनी ख़ासतौर से कोकोआ बटर इक्विवैलेंट (CBE) का उत्पादन करती है, जो कोकोआ बटर का सिंथेटिक रूप है, जिसका इस्तमाल कन्फ़ेक्शनरी, चॉकलेट आइटम और कॉस्मेटिक प्रोडक्ट में किया जाता है. ये भारत से आम, कोकम और मोवरा जैसे विदेशी पेड़ों के बीज और अफ़्रीका से शीया ख़रीदकर CBE और दूसरे ख़ास वसा और मक्खन का प्रोडक्शन करती है. इन बीजों को इसके रायपुर संयंत्र में निकाला और प्रोसेस किया जाता है. कंपनी के क्लाइंट बेस में मॉडेलेज़, फ़रेरो रोशे, लॉरियल, हर्षीज़ जैसे मशहूर ब्रांड शामिल हैं. एक्सपोर्ट बिज़नस का एक बड़ा हिस्सा है, जो इसके FY24 रेवेन्यू में क़रीब 43 फ़ीसदी का योगदान करता है.

ग्रोथ मीटर

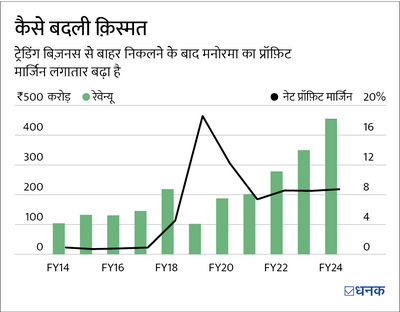

मनोरमा के ये शानदार दिन, बुरे दौर के बाद आए हैं. बुनियादी तौर पर कंपनी कृषि-आधारित चीज़ों की ट्रेडिंग करती रही है. FY18 में ट्रेडिंग इसके रेवेन्यू का 72 फ़ीसदी रही थी. हालांकि, थमी हुई बिक्री और कम मार्जिन के कारण ये बिज़नस किसी काम का नहीं रहा. ज़ाहिर है इसके बाद मनोरमा ने गियर बदले और FY19 में पूरी तरह से इंटीग्रेटेड CBE प्लेयर बन गई और ट्रेडिंग बिजनस से बाहर हो गई. अब बात करते हैं कि कंपनी ने ये कैसे किया:

ख़रीद का फ़ायदा. कंपनी ने भारत और पश्चिमी अफ़्रीका में बीज उगाने वाले स्थानीय आदिवासी समुदायों से सीधे बीज ख़रीदने का एक मज़बूत सिस्टम बनाया. इसके लिए इसने इन समुदायों के साथ कई बरसों के दौरान मज़बूत रिश्ता क़ायम किया. चूंकि ये समुदाय आसानी से नए बिज़नसों पर भरोसा नहीं करते हैं, इसलिए आने वाले समय में उनका रुख़ नए खिलाड़ियों की ओर हो, ऐसा होने की उम्मीद कम ही है.

ग्राहकों का दिल जीतना. कंपनी अपने प्रोडक्ट को ग्राहकों के साथ मिलकर विकसित करती है ताकि उनकी ख़ास ज़रूरतों को पूरा किया जा सके. ज़रूरतों को ध्यान में रखकर ख़ासतौर से बनाए गए समाधान ये पक्का करते हैं कि ग्राहक भी दूसरों के पास न चले जाएं. इसने मनोरमा को पिछले चार साल में स्थिर मार्जिन के साथ लगातार बढ़ते रहने में मदद की है.

FY21-24 के बीच इसका रेवेन्यू और टैक्स के बाद का मुनाफ़ा क्रमशः 31 फ़ीसदी और 39 फ़ीसदी सालाना की दर से बढ़ा. प्रोफ़िट मार्जिन में भी मज़बूत बढ़ोतरी देखी गई है.

ये भी पढ़िए- इस कंपनी का रेवेन्यू 2 साल में 10 गुना बढ़ा: ये एक स्मार्ट निवेश होगा या फिर जोख़िम भरा दांव?

शेयर की क़ीमत में उछाल के पीछे क्या है?

इंडस्ट्री की माकूल हवा. जलवायु परिवर्तन के कारण सूखे ने पश्चिमी अफ़्रीका में कोको की फसल को तबाह कर दिया है, जो दुनिया के 80 फ़ीसदी उत्पादन करता है. नतीजा, पिछले कुछ महीनों में कोको की क़ीमतें तेज़ी से बढ़ रही हैं, जो $2,000-$3,000 प्रति मीट्रिक टन (MT) से बढ़कर क़रीब $10,000 मीट्रिक टन हो गई हैं.

कोको के खेतों में लगातार कम निवेश एक और वजह है, जिसके कारण कोको के पेड़ों की उम्र बहुत कम हो गई है और वे जल्दी बूढ़े हो रहे हैं. इस मामले में, ग्लोबल चॉकलेट और सौंदर्य प्रसाधन बनाने वाली कंपनियां CBE के इस्तमाल को बढ़ाने पर अपना ध्यान लगा रही हैं, जिससे मनोरमा के लिए बड़े पैमाने पर विस्तार की उम्मीद है.

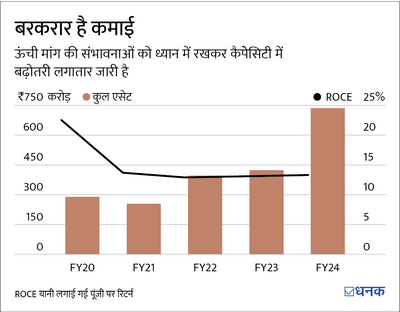

क्षमता विस्तार. CBE की बढ़ती मांग को पूरा करने के लिए, कंपनी ने हाल ही में 25,000 टन प्रति वर्ष (TPA) की नई फ़्रैक्शनेशन क्षमता शुरू की है, जिससे इसकी कुल क्षमता दोगुनी से भी ज़्यादा बढ़कर 40,000 TPA हो गई है. इसके अलावा, इसने रणनीतिक तौर से बड़े कच्चे माल का भंडार बनाया है जो आने वाली तिमाहियों में CBE प्रोडक्शन को बढ़ाने के लिए FY23 में ₹158 करोड़ से बढ़कर FY24 में ₹389 करोड़ हो गया है. आगे भी बिक्री और आमदनी में इज़ाफ़ा होने की उम्मीद है.

वैल्युएशन में ख़ामिया और इसके अलावा भी बहुत कुछ

क्षमता के विस्तार ने मनोरमा की ग्रोथ की उम्मीदों को मज़बूत कर दिया है. लेकिन इसके मूल्यांकन (वैल्युएशन) में बहुत तेज़ी से बढ़ोतरी आई है, और ऐसा एक ही वजह से हुआ है. लगता है कि निवेशकों ने भविष्य में ग्रोथ के ज़्यादातर पहलुओं को पहले ही मूल्यांकित (priced) कर लिया है, जिससे सुरक्षा का कोई मार्जिन नहीं बचा है. सबसे ज़रूरी बात ये है कि दूसरे रिस्क फ़ैक्टर को पूरी तरह से नज़रअंदाज कर दिया गया है. हम निवेश का फ़ैसला लेने से पहले इन बातों पर विचार करने का सुझाव देते हैं:

- मनोरमा का बिज़नस बहुत ज़्यादा वर्किंग कैपिटल वाला है, जिसमें कच्चे माल के मौसमी होने के कारण बड़ी मात्रा में माल जमा करके रखने की ज़रूरत होती है. FY24 में इसकी इन्वेंट्री दिन 568 की थी.

- ज़्यादा वर्किंग कैपिटल की ज़रूरत के कारण कैश-फ़्लो बिगड़ गया है, जिससे कंपनी को हाल ही में अपने शॉर्ट-टर्म डेट (short term debt) को काफ़ी बढ़ाने के लिए मजबूर होना पड़ा है.

- कंपनी की क्षमता विस्तार (capacity expansion) और इन्वेंट्री बिल्ड-अप (inventory build-up) ने इसके एसेट बेस को क़रीब दोगुना कर दिया है, जिससे इसके रिटर्न रेशियो में गिरावट आई है. हालांकि, उम्मीद है कि क्षमता इस्तमाल होने और इन्वेंट्री ख़त्म होने के बाद इसमें सुधार होगा.

- इसके प्रमुख ग्राहक बड़ी चॉकलेट कंपनियां हैं. अगर वे बैकवर्ड इंटीग्रोशन (कच्चामाल बनाने वालों के बिज़नस का अधिग्रहण या सप्लाई चेन में शामिल करना) शुरू करते हैं, तो मनोरमा मुश्किल में पड़ जाएगी.

- CBE प्रोडक्शन के लिए इस्तेमाल किए जाने वाले शिया बीजों के स्रोत के लिए ये अफ़्रीका पर बहुत ज़्यादा निर्भर है. वहां कोई भी भू-राजनीतिक या जलवायु संबंधी मुद्दा इसकी सप्लाई चेन में रुकावट पैदा कर सकता है.

ध्यान रखें कि इस कहानी को स्टॉक की सिफ़ारिश के तौर पर नहीं समझा जाना चाहिए. निवेशकों को निवेश का फ़ैसला लेने से पहले पूरी तरह जांच-पड़ताल कर लेनी चाहिए.

ये भी पढ़ें -Varun Beverages: 5 साल में 7 गुना होने की वजह?